老後破綻などが話題となり、年金額を増やすために繰下げ受給を検討する人が増えていますが、繰下げが本当にいいのか、よくわからない人もいるでしょう。

そんなときに頼りになるのが、年金事務所にいる年金相談員です。

本記事では、年金相談員が「繰下げ受給」を勧めるのか止めるのかについて解説します。

繰下げ受給が得か損かは一概に言えませんが、状況次第で繰下げが有利なケースと不利なケースもあります。

年金の受給方法を検討するときの参考にして下さい。

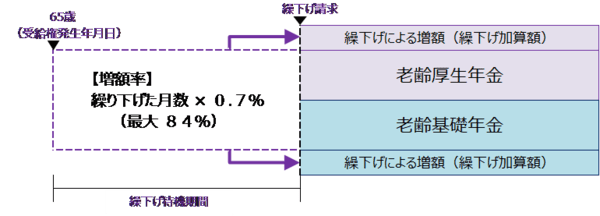

1. 老齢年金の繰下げ請求とは

老齢年金の繰下げ請求とは、本来65歳から始まる年金の開始時期を遅らせる(繰下げる)ことです。

65歳以降年金を繰下げ受給するまでは年金をもらえませんが、繰下げた分だけ年金額はアップします。

繰下げによって年金開始時期を66歳から75歳まで、月単位で任意に遅らせることができます。

1ヶ月繰下げすれば、年金額は0.7%増額になるため、65歳で受け取る年金額を180万円(月15万円)と仮定すると、開始時期ごとの年金額は次の通りです。

- 65歳年金開始:180万円(本来の年金額)

- 70歳年金開始:255万6000円=180万円✕(100%+0.7%✕60ヶ月)/100

- 75歳年金開始:331万2000円=180万円✕(100%+0.7%✕120ヶ月)/100