子どもの独立後のライフプランを立てて、資産運用を進めよう

教育費が原因で貯蓄ゼロの50歳代の世帯は、必ずしも深刻な状況とは限りません。

冷静にライフプランを立てて、65歳までの収支見通しを立てましょう。

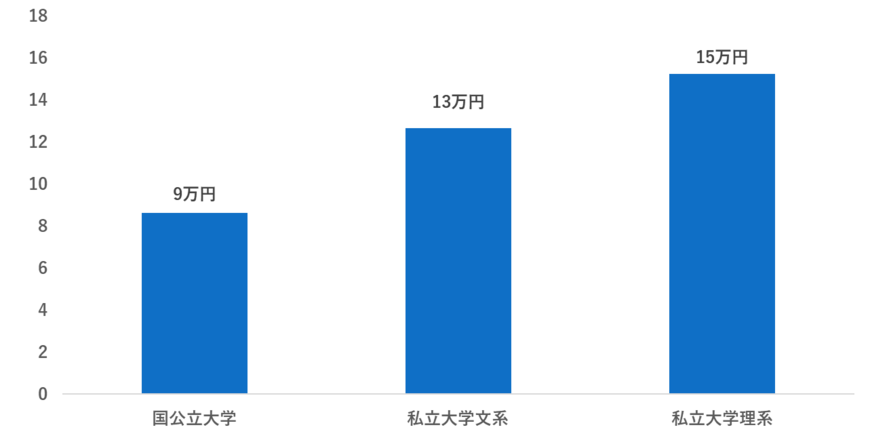

仮に子どもが大学生だったとすると、入学費を無視したとして平均で年間103万円(国公立大学のケース)~183万円(私立理系のケース)の教育費がかかる計算です。

これを月あたりに換算すると【図表4】の通りです。

つまり、子どもが大学を卒業して就職した場合、少なくとも教育費9万円~15万円が浮きます。

もし子どもが独立するのであれば、教育以外で子どもにかかっていた生活費も不要になるため、さらなる家計改善が可能です。

実は、月9万円を年利回り4%で積立投資に回すと、14年間で2000万円の資産を築けます。

50歳の人であれば、子どもにかかっていた教育費を丸ごと貯蓄に回せば、ゼロの状態からでも65歳までに2000万円の資産を形成できるのです。

ちなみに月15万円で年利回り4%なら、10年で2200万円強の資産を築けるので、55歳からでも間に合います。

まずは、子どもが独立後の家計シミュレーションをしてみましょう。

教育費のほかにも子どもの生活費や子どものためにかけていた保険の見直しなどを加味すれば、更にハイペースで資産形成を進められる世帯もあると考えられます。

現状に過度に悲観せず、子ども独立後の資産計画を立てよう

50歳代の二人以上世帯の24.4%が貯蓄ゼロですが、原因が子どもの教育費にあるのであれば、過度に悲観する必要はありません。

今回紹介したように教育費や子ども分の生活費を貯蓄に回すと、65歳までに急速に資産形成が進むケースもあります。

さらに、退職金などを加味すると「意外に65歳2000万円の資産形成が見通せる」世帯も少なくありません。

まずは、冷静になって独立後のライフプランや収支計画を立てましょう。

子どもにかかっている費用全てを加味しても資産が足りないとわかったら、必要な収支改善や節約などを検討してください。

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和4年)」

- 文部科学省「令和3年度子供の学習費調査」

- 日本政策金融公庫「教育費負担の実態調査結果」

- 金融庁「資産運用シミュレーション」

太田 彩子