ゼロから老後資金を貯める3つの方法

40歳代~50歳代で貯蓄がゼロでも、今後の対策次第で65歳2000万円の資産形成を目指せます。

老後資金を貯める3つの方法についてまとめました。

ライフプランをもとに収支や貯蓄の計画を立てる

今後の見通しを立てて、資産の過不足を把握するのが第一です。

40歳代~50歳代にかけては子供の独立や引退、ローンの完済など家計の収支に大きく影響を与える要素が多数あります。

悪いことばかりではなく、いまは収支が均衡していても、将来支出が減って貯蓄できるようになる世帯もあるでしょう。

過度に悲観的・楽観的にならず、まずは65歳までの見通しを立てましょう。

自分で正確に予測するのが困難な方は、ファイナンシャルプランナーなど専門家のアドバイスを受けるのも一案です。

NISAを活用して資産形成の計画を立てる

40歳代~50歳代の資産形成では、投資収益に対する税金がかからなくなるNISAを積極的に活用します。

2024年から始まる新NISAでは、投資枠が元本ベースで1800万円になるため、少し投資収益が出れば2000万円をまるごと新NISAの枠組みの中で形成できます。

ライフプランをもとに、どの程度の資産形成が必要なのかを試算して、月々の積立額を考えてみましょう。

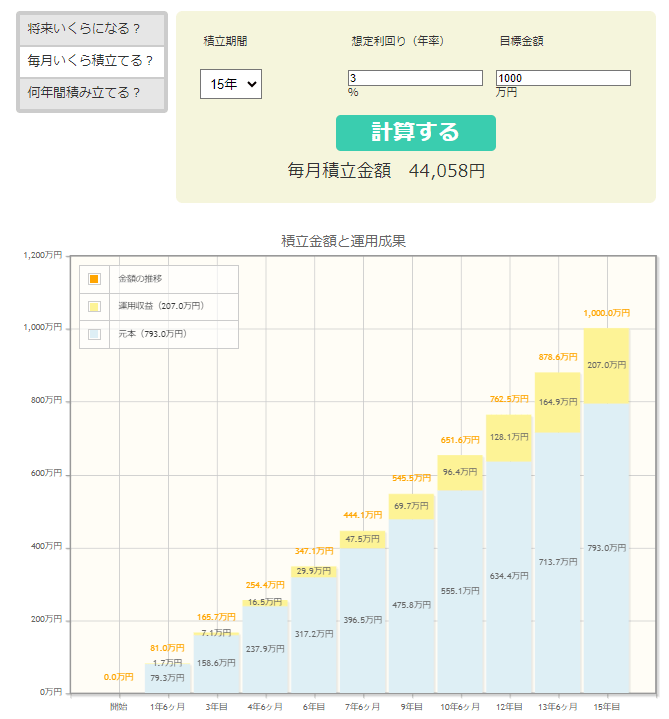

たとえば、会社員のケースで退職金から1000万円の貯蓄が可能であると仮定して、残りの1000万円を65歳までの積立投資で賄うとします。

50歳(65歳までちょうど15年とする)で、年間の目標利回りを3%とした場合、金融庁「資産運用シミュレーション」では、月々4万4058円の積立が必要と試算されます。

もし、必要金額を貯めるのが困難であると感じる方は、家計を見直して投資資金を捻出しましょう。

対策を始めるのが早いほど、少ない積立額で65歳2000万円の資産形成が可能です。