厚生労働省が公表した「2022(令和4)年国民生活基礎調査」によると、65歳以上の高齢者世帯の約35%は住民税非課税世帯であることがわかりました。

65歳以上というと、介護保険の第1号被保険者となる年齢です。

「もし、自分に介護が必要になったら?介護施設の利用を考えると費用面が心配」という方も少なくないでしょう。

介護保険には、住民税非課税世帯など所得が少ない方が、特別養護老人ホームなどの介護施設に入所しやすいように、食費と居住費(家賃)の負担を軽減する制度が用意されています。

「負担限度額認定(特定入所者介護サービス費)」制度といい、お住まいの市町村に申請し認められると、所得や資産状況に応じた軽減措置が受けられるというものです。

しかし、2021年の制度改正により住民税非課税世帯であっても、負担限度額認定制度の対象外となるケースが増えてきました。対象外の場合は、介護保険施設を利用した際の食費と居住費を全額自己負担することになります。

では、どのような場合に、住民税非課税世帯の方が負担限度額認定制度の対象外となるのでしょうか。

そこで、今回は、特別養護老人ホームなどの介護保険施設で食費と居住費の減免を受けられる条件について解説します。

【資産が多いと対象外!?】介護保険施設で「居住費と食費の減免」が受けられる条件

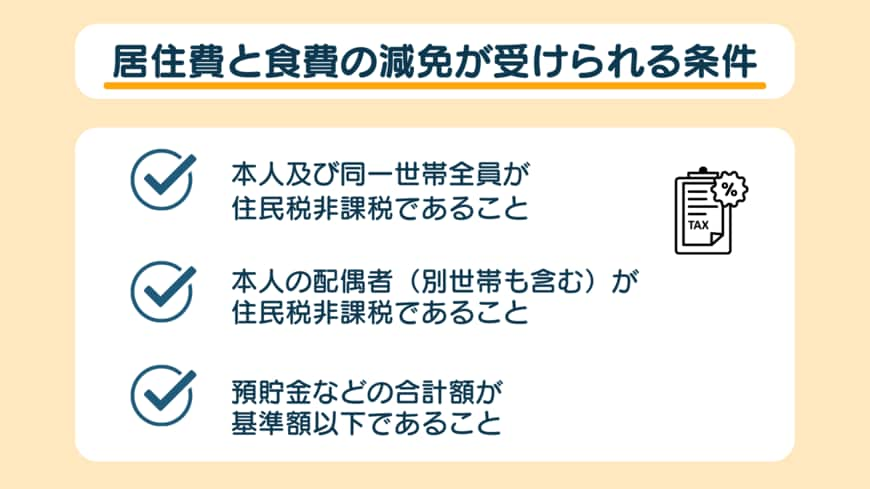

介護保険の負担限度額認定を受け、居住費と食費の減免を受けられるのは、次の3つのいずれにも該当する方です(【図表1】参照)。

- 本人及び同一世帯全員が住民税非課税であること

- 本人の配偶者(別世帯も含む)が住民税非課税であること

- 預貯金などの合計額が、基準額以下であること(次章を参照)

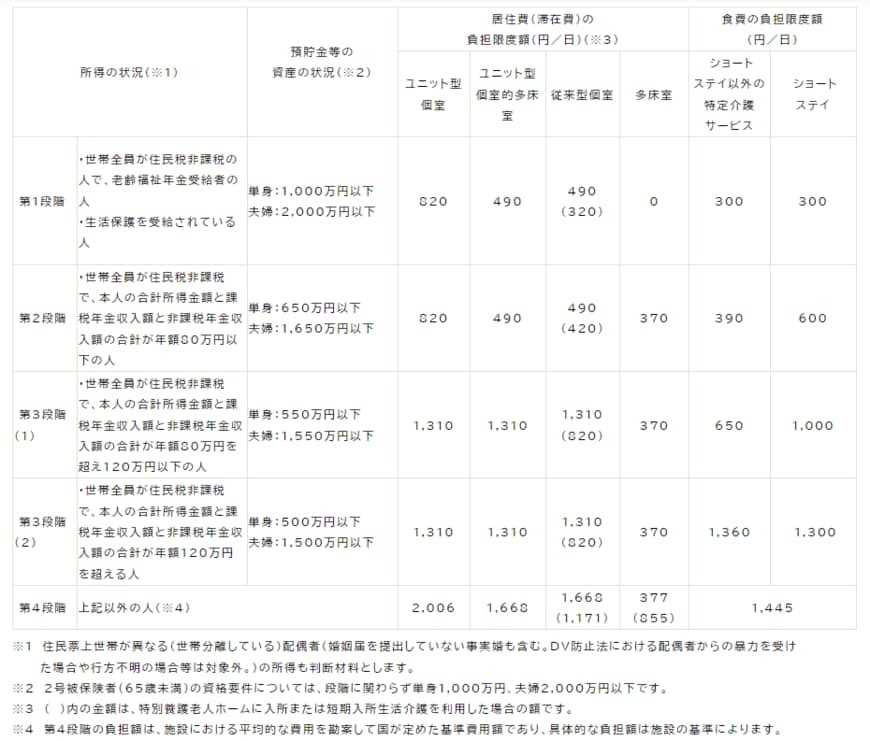

負担限度額認定の利用者負担段階と利用者負担段階別の負担限度額(日額)

次に、負担限度額認定の利用者負担段階と負担限度額を見ていきましょう。

以下の表のように、負担限度額認定は、対象となる人の所得状況によって負担段階が区分され、区分ごとに負担限度額(施設に支払う1日当たりの金額)が決められています(【図表2】参照)。

第1段階の認定要件

所得要件

- 住民税非課税世帯で老齢福祉年金受給者

- 生活保護の被保護者

資産要件

- 1000万円(夫婦の場合 2000万円)

第2段階の認定要件

所得要件

- 住民税世帯非課税世帯

- 年金収入+その他の合計所得金額が年80万円以下の者

資産要件

- 650万円(夫婦の場合 1650万円)

第3段階(1)の認定要件

所得要件

- 住民税世帯非課税世帯

- 年金収入+その他の合計所得金額が年80万円超から120万円以下の者

資産要件

- 550万円(夫婦の場合 1550万円)

第3段階(2)の認定要件

所得要件

- 住民税世帯非課税世帯

- 年金収入+その他の合計所得金額が年120万円を超える者

資産要件

- 500万円(夫婦の場合 1500万円)

上記から、住民税非課税世帯であっても資産を多く持っている方は、限度額が厳しくなるため、負担限度額認定の対象外となることには注意が必要です。

利用者負担段階別の負担限度額(日額)は以下の通りです。

【第1段階】負担限度額(日額)

居住費

- ユニット型個室:820円

- ユニット型個室的多床室:490円

- 従来型個室:320円

- 多床室:0円

食費

300円

【第2段階】負担限度額(日額)

居住費

- ユニット型個室:820円

- ユニット型個室的多床室:490円

- 従来型個室:420円

- 多床室:370円

食費

- 390円

【第3段階(1)】負担限度額(日額)

居住費

- ユニット型個室:1310円

- ユニット型個室的多床室:1310円

- 従来型個室:820円

- 多床室:370円

食費

- 650円

【第3段階(2)】負担限度額(日額)

居住費

- ユニット型個室:1310円

- ユニット型個室的多床室:1310円

- 従来型個室:820円

- 多床室:370円

食費

- 1360円

第2段階の方は、居住費が部屋のタイプによって370〜820円、食費が390円に軽減されます。(日額)

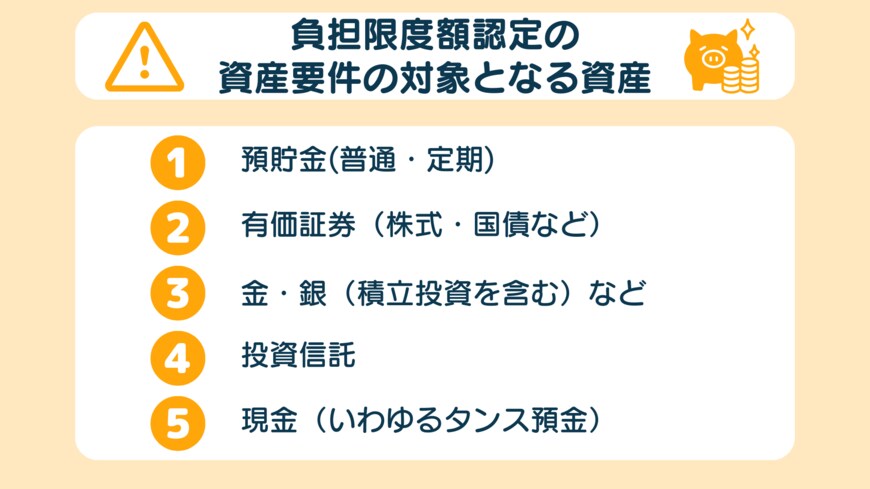

虚偽の申告はダメ!特養などの入所で「資産要件の対象となる資産」

【図表3】3/3

出所:LIMO編集部作成

負担限度額認定の資産要件の対象となる資産は、以下の通りです(【図表3】)。

- 預貯金(普通・定期)

- 有価証券(株式・国債など)

- 金・銀(積立購入を含む)など

- 投資信託

- 現金(いわゆるタンス預金)

※負債金額は預貯金などの合計金額から差し引かれます。

市区町村の役所に負担限度額認定の申請をする際には、通帳や有価証券の口座残高のコピーを提出します。

申請時に虚偽の申告を行い、不正に負担軽減を受けた場合は、それまで受けた負担軽減額に加え最大2倍の加算金(負担軽減額と伴わせ最大3倍の額)を納付することになります。

【負担限度額認定制度】対象となる「介護保険施設・サービス」

つぎに、負担限度額認定制度の対象となる施設・サービスを確認しましょう。対象となるのは、以下の介護保険施設とサービスです。

- 特別養護老人ホーム

- 介護老人保健施設

- 介護医療院(介護療養型医療施設)

- 地域密着型介護老人福祉施設(地域密着型特別養護老人ホーム)

- ショートステイ(短期入所生活介護・短期入所療養介護)

上記の介護保険施設に入所、またはショートステイを利用したときに負担限度額認定制度の適用が受けられます。

なお、介護保険施設は、ほかの施設より安い費用で利用できるため、入所希望者が多く、申し込みをしてもすぐに入所できないのが実情です。

有料老人ホームなどの民間施設は対象外

民間施設は、負担限度額認定制度の対象外です。具体的な施設の種類は以下の通りです。

- 有料老人ホーム

- サービス付き高齢者向け住宅

- 小規模多機能型居宅介護

- 看護小規模多機能型居宅介護

- 認知症対応型共同生活介護(認知症高齢者グループホーム)

民間施設は、介護保険施設よりも短い待機期間で入居できる場合が多く、負担限度額認定の対象外であっても、比較的安い料金で利用できる施設もあります。

介護保険施設以外の入居先として検討してみてもよいでしょう。

まとめにかえて

住民税非課税世帯の方で、特別養護老人ホームなどの介護保険施設への入所を検討される方は、収入と資産の状況をしっかり把握し、ご自身が負担限度額認定の対象となるか否かを確認したうえで、申し込みをすることをおすすめします。