後悔した理由「精神的なストレス」

Aさんが後悔した理由は「精神的なストレスがたまるから」でした。

実際に回答したアンケートを見てみましょう。

- 円安の時は良いですが円高になると元本割れします。

- しかも、相場は日々変動することは理解しているつもりでも、ここ何年の激しい変動の影響をモロに受ける評価額に精神的にまいってしまいます。

- 今現在は円安なので結果的には良い方向に進んでいますが、今後はどうなるか正直わからないのでかなり不安になりますね。

- 今は買値より高い評価額ではあるものの、精神的なストレスを考慮すると、外貨建保険を購入したことは労力的な面では無駄遣いだったのかも?と強く感じます。

外貨建て保険は、為替の変動によって保険金や保険料、解約返戻金が変動します。

為替は日々変動するので、手元に残るお金は常に一定ではありません。

為替によって変動する外貨建て保険を気にして、ストレスが溜まってしまうとAさんは回答しています。

どうすれば良かった?「リスク許容度を把握」

Aさんが後悔しないようにするためには、事前に「リスク許容度」を把握しておく必要がありました。

リスク許容度とは、資産運用をする際に許容できるリスクの度合いです。

外貨建て保険を準備する前に、特徴や為替リスクを把握したうえで、最適な投資手段であったか確認する必要がありました。

ーどうすれば良かったと思いますか?

「評価額の日々の変動が気になって仕方がないということはリスク管理ができていないということ。

つまり、身の丈に合った行動ではないということなので、金融商品に限らず高価な物を購入する時は、自分なりにコスパやマイナスの側面も含め、じっくりと精査すれば良かったと思います。」

どのような準備をするにしても、事前に特徴やリスクを踏まえて準備する必要があるでしょう。

Aさんが学んだ教訓とは?「リスク許容度に応じた分散投資」

Aさんは、外貨建て保険の準備で後悔した後、リスクを分散させて資産形成を実施しています。

ー後悔した結果、現在のマネープランは順調ですか?教訓や家計管理の変化を教えてください

「今現在、無リスク資産とリスク資産のバランスに特に重点をおいて資産形成に励んでいます。

結果、商品市況の日々の変動に対する耐久性は強くなったと思っています。

目標は60歳までに資産5000万円です。

まだ道半ばではありますが、欲はかき過ぎず、怖がらずにゆっくりと資産運用を続けていく所存です。」

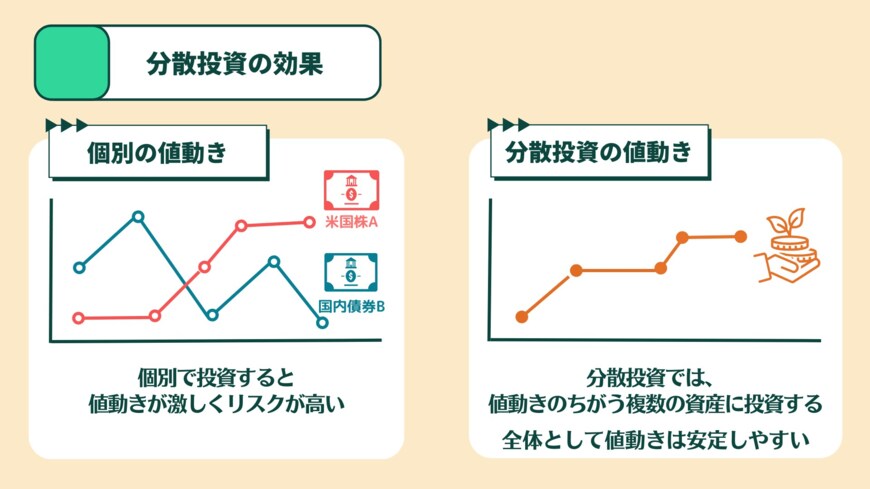

Aさんのアンケートにあるように、バランスよく資産を分けて運用して、市場に変動があっても影響を受けにくくなったとのことです。

2/3

出所:LIMO編集部作成

投資の基本は、リスクやリターンの異なる資産や通貨を分散させながら準備することが大切です。