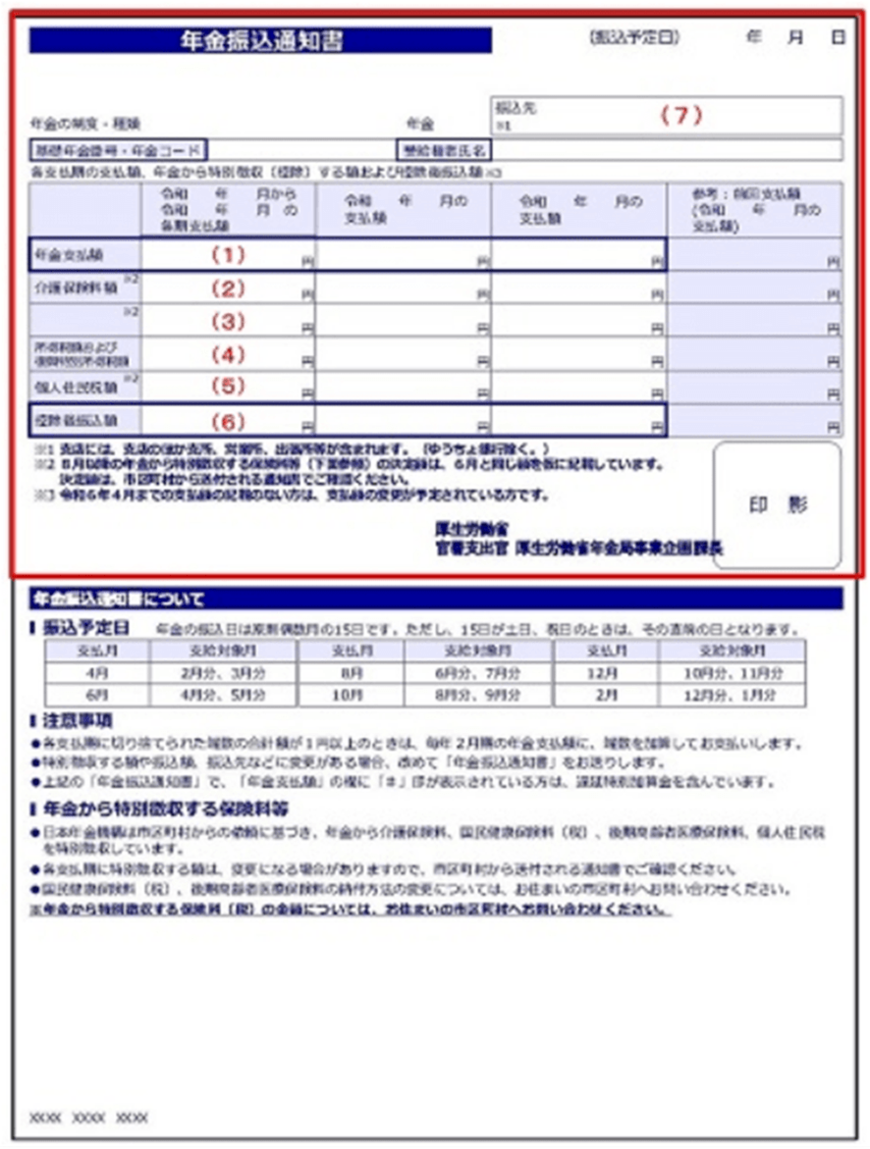

3. 年金振込通知書の見方を解説

ここでは、原則として6月に送付される「年金振込通知書」について紹介します。

天引きされる金額について記載されているため、どのようなものが引かれるのか確認しておきましょう。

3.1 (1):年金支払額

(1)の欄には総支給額が記載されています。現状、年金は偶数月に2カ月分が支給されるため、記載された金額は2ヶ月分のものとなっています。

3.2 (2):介護保険料額

介護保険料は年金を受給するようになってからも天引きされつづけます。仮に介護認定を受けても、支払いが続く点は押さえておきましょう。

3.3 (3):後期高齢者医療保険料、国民健康保険料(税)

後期高齢者医療保険料や国民健康保険料(税)も天引きの対象です。しかし、年金の受給額が少ない場合は対象にならない場合もあります。

その場合は口座振替や納付書等で納めます。

3.4 (4):所得税額および復興特別所得税額

年金を一定額以上受け取ると、そこに所得税が課されます。収入などによって課税の如何は異なり、公的年金控除額を下回るようであれば課税されません。

3.5 (5):個人住民税

冒頭でも触れましたが、個人住民税も天引きの対象となります。

3.6 (6):控除後振込額

各種控除後の手取り額が記載されています。

現職時と同様に税金や社会保険料が引かれるとわかります。「ねんきん定期便」や「ねんきんネット」の数字も少なく見積もる習慣をつけておくと良いでしょう。

4. 長生きの時代に備えて

今回は公的年金に関して、受給額や天引きされるお金について確認を行いました。

長生きの時代を考えると、これまで以上に老後の生活費は重要です。老後の収入源とされている年金も、総支給額(額面)でさえ十分とは言い切れないでしょう。

さらに、手取り額で考えると年金だけで老後生活を乗り切ることはこれまで以上に厳しいことが予想されます。

年金以外の収入となれば、働いて得る収入か退職までに貯めた貯蓄が現実的です。

いつまで働けるかは誰にも分からないので、貯蓄などの自助努力に目を向ける方が確実でしょう。

とはいえ、低金利の日本では普通に貯金をしても大きな資産を作るのは難しいのが現実です。そこで注目したいのが、来年から改定が入るNISAやiDeCoです。

もちろん投資ですからリスクも潜んでいますが、大きなリターンも期待できます。

老後の資金づくりには、余裕を持った準備が不可欠。住宅ローンとは違い、老後のお金は借りることが非常に困難です。

自分自身の生活に困らないよう、しっかりと準備をして老後を迎えたいですね。

参考資料

徳原 龍裕