対象となる保険契約

対象となる保険契約は原則次に該当するものです。

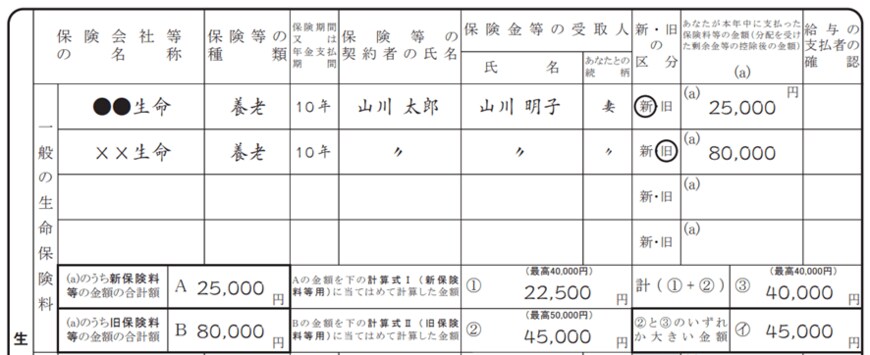

<一般の生命保険料控除>

保険金の受取人が本人、配偶者、その他の親族である保険契約

<個人年金保険料控除>

年金の受取人が保険料の支払者または配偶者で、払込期間が10年以上、年金の支払いが受取人60歳以降、年金の受取期間が10年以上の定期年金または終身年金

<介護医療保険料控除>

2012年1月1日以降に締結した、疾病や身体の傷害などにより保険金が支払われる医療保険や民間の介護保険

なお、上記の要件を満たしていない個人年金保険や、2011年12月31日までに契約していた医療保険などは「一般の生命保険料控除」の対象となります。

生命保険料控除申告サポートツールが便利

生命保険料控除の書き方は、保険会社から送られてきた「生命保険料控除証明書」をみながら必要事項を記入していきますが、金額の計算は計算式を使って計算しなければならず、複数の契約がある場合は手間に感じるでしょう。

生命保険会社では、保険料控除の申告が簡単にできる「生命保険料控除申告サポートツール」が用意されている場合が多いです。

こうしたツールを利用して記入すれば、間違いも少なく簡単に申告書を作成できます。

「生命保険料控除申告サポートツール」で検索すると大手生命保険会社のサポートツールがたくさん出てきます。

どれを使っても違いはないので、計算が面倒に感じる人は活用してみましょう。

地震保険料控除について

地震保険料控除は、本人または生計を一にする親族が保有している住居や家財に対しての地震保険契約の保険料が対象となります。

支払った保険料1年分の全額(最高5万円)が控除されます。(旧長期損害保険料に係る控除額は、最高1万5000円)

地震保険は原則単体では加入できず、住宅火災保険や住宅総合保険とセットで加入するものです。

地震保険料控除の対象となるのは、地震保険料の部分だけで、火災保険料の部分は対象とならないので注意しましょう。