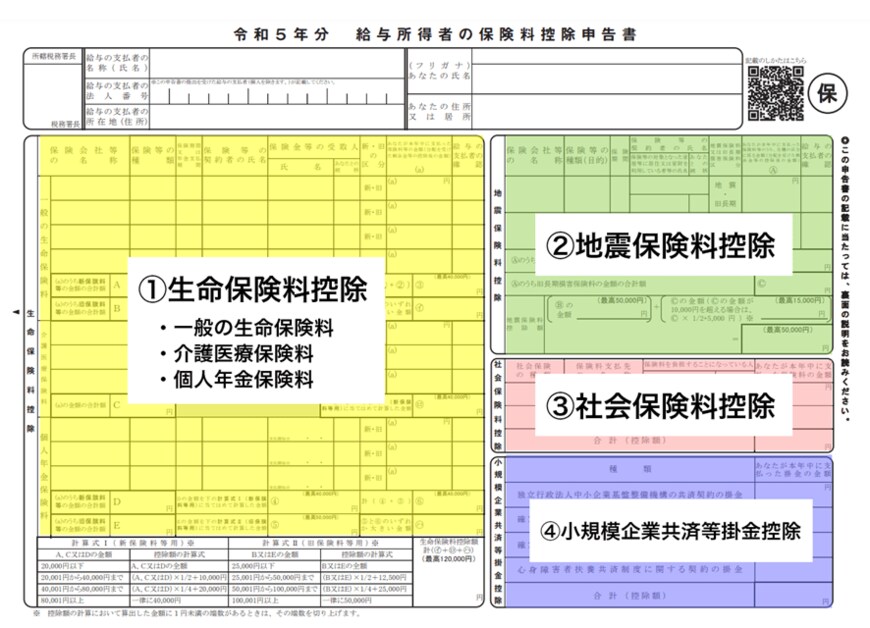

保険料控除申告書の見方

「保険料控除申告書」は、「生命保険料控除」、「地震保険料控除」、「社会保険料控除」、「小規模企業共済等掛金控除」の4つの所得控除を申告するための書類です。

1年間に払い込んだ保険料に応じて控除額が決まり、その年の所得から控除額が差し引かれることで、課税所得が減り、税金の負担を少なくすることができます。

「給与所得者の保険料控除申告書」の控除の種類と記入箇所をみてみましょう。

左側が「生命保険料控除」の欄です。

上から「一般の生命保険料」「介護医療保険料」「個人年金保険料」に分かれています。

右側は一番上が「地震保険料控除」、真ん中が「社会保険料控除」、一番下が「小規模企業共済等掛金控除」に分かれています。

一つ一つみていきましょう。

生命保険料控除の書き方

生命保険料控除は、2012年の法改正により、旧制度と新制度に分けられます。

2011年12月31日以前に締結した保険契約は旧制度、2012年1月1日以後に締結した保険契約は新制度が適用され、旧制度と新制度では払い込み保険料に応じた所得税、住民税の控除額が変わってきます。

旧制度は「一般の生命保険料」と「個人年金保険料」だけでしたが、新制度では、2012年1月1日以後に締結した介護保険または医療保険については、一般の生命保険料とは別枠で「介護医療保険料」が設けられました。

これによって生命保険料控除は、「一般の生命保険料」、「介護医療保険料」、「個人年金保険料」の3つの区分に分けられます。

旧制度では、控除額は所得税が最高5万円、住民税が最高3万5000円となり、新制度では、所得税が最高4万円、住民税が最高2万8000円となります。

3つの区分を合わせた所得控除の上限額は、所得税が12万円、住民税が7万円です。