「金融資産3000万円以上」どう保有する?

貯蓄が3000万円以上あった場合でも、収支がどのくらいになるかで保有方法は変わります。

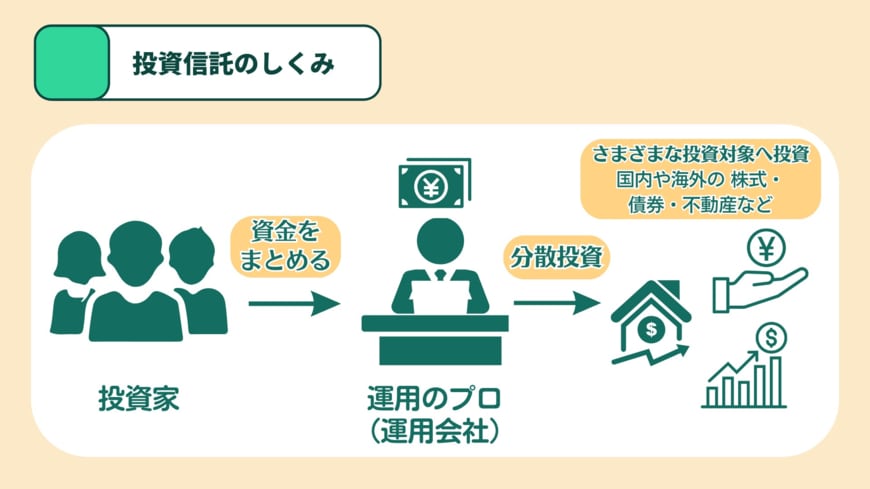

運用する場合

もし運用するのであれば、60歳代で公的年金以外に定期的な収入がないという場合、なるべくリスクを抑えることが大事なことです。

バランス型の投資信託などで、なるべくリスクを抑えた運用をしても良いのではないでしょうか。

2/3

出所:LIMO編集部作成

定期的に分配金が出るものでなくても、投資信託は一部だけでも取り崩すことができるので、公的年金の支給が無い月のみ、一部解約しても良いでしょう。

運用は購入するときも分散することが大事ですが、一部解約するときも分散することで、価格変動リスクを抑えることができます。

外貨建ての国債や社債

他の金融商品としては、為替リスクはあるものの、外貨建ての国債や社債は、日本よりも金利が高い状況です。

日本の10年国債も1%に近い金利になっていますが、海外の金利はその数倍です。

リスクの高い通貨での運用は避け、米ドル建てなど比較的安心できる通貨であれば、運用はしやすいでしょう(米ドル建てであっても為替のリスクはあります)。

外貨建の債券(国債や社債)は通常、年2回の利息がもらえ、満期償還時には外貨建で満期金が返ってきます。

購入時よりも円高になっていた時は日本円には戻さず、外貨建で持っておくか、再度、債券を購入しても良いのではないでしょうか。

住宅ローンの一括返済を考える場合

住宅ローンの返済が終わっていない方も、金利が低くあえて一括返済しなくても運用益の方が高ければ、返済を続けても良いでしょう。

ただし、ローンの残債が多い・金利が高いなどの場合は、借り換えや一部返済をした方が良いかもしれません。