投資信託で株式を組み入れた長期・積立・分散投資も一つの選択肢に

老後まで時間がある30歳代の資産運用では、たとえば相対的にリスクの高い株式のインデックス投資信託などへの投資も有効な選択肢の1つとして考えられます。

株式投資は損失リスクが気になるところですが、分散・積立・長期投資するのであれば一時的に損失が発生しても、やがて回復する可能性も考えられるでしょう。

たとえば金融庁によれば、国内外の株式・債券に積立・分散投資した場合ですが、その収益率は20年間の長期保有で2~8%に収斂しています。

あくまで過去のデータなので将来の収益は保証できませんが、実績をふまえると長期・積立・分散投資によりリスクを軽減し、一定のリスクを取った投資も有効と考えられます。

現行NISAのつみたてNISA、そして新NISAのつみたて投資枠では、長期間の積立投資が可能です。

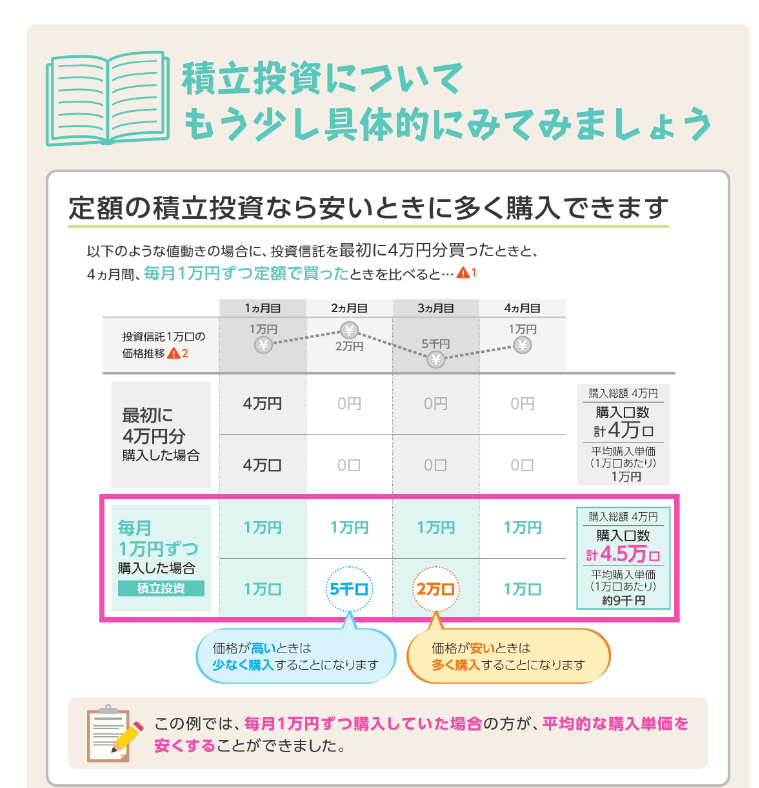

長期間、毎月少額ずつ投資する積立投資を行うことで、「ドルコスト平均法」によりリスクが軽減したり、リターンが安定したりしやすくなる傾向にあります。

ドルコスト平均法とは、定期的に一定の価格で購入する、積立投資の方法です。

ドルコスト平均法を実践すると、価格が低いときに購入量(口数)が増え、高いときに減るため、平均の購入価格が低下し投資リターンが安定しやすくなります。

さらに、つみたてNISAや2024年以降のNISAのつみたて投資枠を活用して積立投資を行えば、投資収益が非課税になるというメリットもあります。

リスク許容度やどのような金融商品、投資方法を選ぶかは個人差がありますが、2024年からの新NISAの利用を考えるのも一つでしょう。

今年も残り約1カ月半となり、来年の貯蓄計画について具体的な方法や金額を検討する時期にきています。今回の結果を参考に、貯蓄や資産運用を検討されてはいかがでしょうか。

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査(二人以上世帯調査)(令和4年)」

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和4年)」

- 金融庁「資産運用シミュレーション」

- 金融庁「教えて虫とり先生」

- 金融庁「つみたてNISA早わかりガイドブック」

宮野 茉莉子