老後の生活と聞いて多くの方が思い浮かべるのは「年金」ではないでしょうか。

老後の生活を支えとなる年金ですが、実は天引きされるお金があるのです。

つまり、この引かれるお金のことを知っておかないと受け取れると思っていた金額と実際の手取りの金額の差にこんなはずではと落胆してしまうことでしょう。

もし年金月額が「20万円」であることがわかったとき、安堵するかもしれません。しかし、その手取り額も知っておいたほうがいいでしょう。

将来受け取れる年金はどのくらいで、なにで引かれるのかを確認しておきましょう。

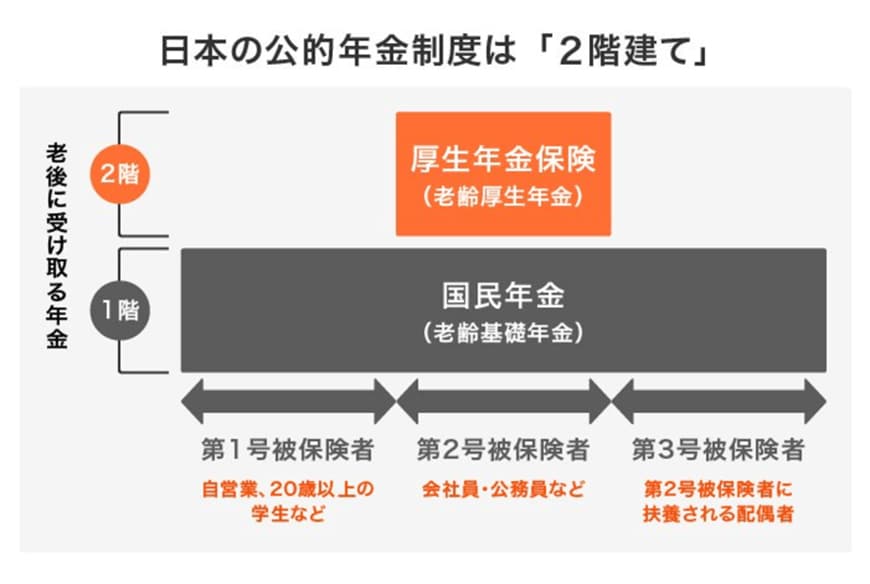

1. 日本の公的年金制度「厚生年金と国民年金」の仕組み

日本の年金制度は「国民年金」と「厚生年金」の2種類で構成されています。

上記の構造から、「2階建て」といわれています。国民年金と厚生年金に分かれるのではなく、「国民年金だけ」「国民年金と厚生年金」の人に分かれるということですね。

現役時代に加入する年金の種類によって、老後に受給する年金額が大きく異なるため、それぞれの仕組みや違いを把握しておきましょう。

1.1 国民年金から支給される老齢基礎年金

「国民年金」は、原則、日本に住む20歳以上60歳未満の人が加入対象です。

国民年金の第1号被保険者は、40年間(480カ月)全ての国民年金保険料を納めることで、将来、満額の国民年金を受け取ることができます。

自営業やフリーランス、無職の方などがあてはまります。

ちなみに、2023年度の67歳以下新規裁定者の国民年金は満額で月額6万6250円です。

一方、第2号被保険者と第3号被保険者は、第2号被保険者が加入する厚生年金制度にて国民年金保険料を負担するため、別途納める必要はありません。

1.2 厚生年金から支給される老齢厚生年金

2階部分である「厚生年金」は、主に会社員や公務員の方が加入対象となります。

厚生年金は、現役時代の年収によって保険料を決定する仕組み上、将来受け取る年金額には大きな個人差が見られるのが特徴です。

多く稼いだ人、長く勤めた人ほど、受給額は高くなる傾向にあります。

では、いまのシニアの人たちはどれくらいの厚生年金を受け取っているのでしょうか。実は「月額20万円」というのは少数派であることがわかりました。