年金は老後の大事な収入源です。現役世代の頑張りが厚生年金に反映されるので、筆者も日々仕事に打ち込んでいる次第です。

公的年金の支給は2カ月に一度。偶数月に2カ月分がまとめて振り込まれます。2023年最後の年金支給日は12月15日です。

ちなみに、12月に「標準的な夫婦」が受け取る年金は約45万円。ただしみんなが実際に受け取る年金額には個人差があります。また、年金から「天引き」されるお金についても知っておく必要がありそうです。

今回は公的年金の仕組みや受給額についてくわしく見ていきましょう。

1. 【厚生年金+国民年金】公的年金制度のしくみを整理

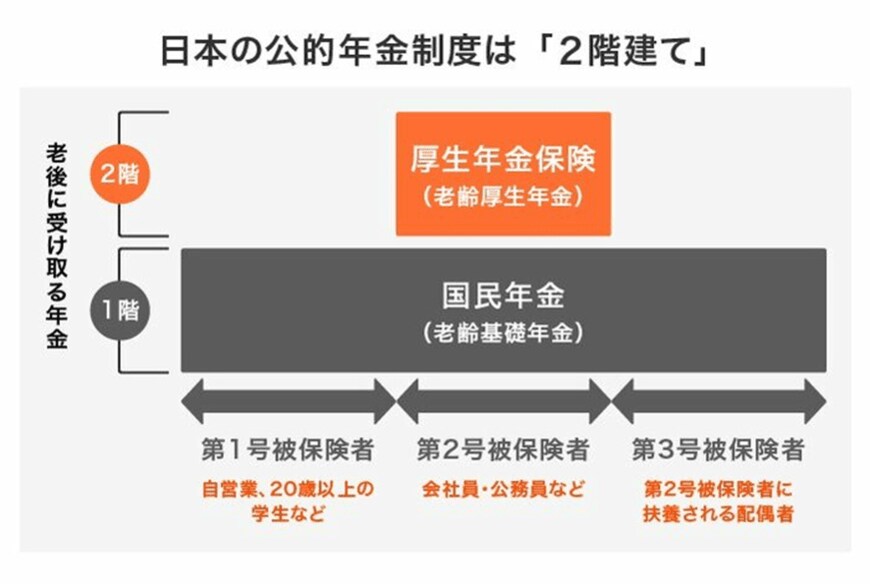

日本の年金制度は、図のように「厚生年金と国民年金」二つの年金制度から成り立つため、「2階建て構造」などと呼ばれます。

1.1 【1階部分】国民年金

日本に住む20歳から60歳未満の方は、原則全員が国民年金(基礎年金)に加入します。年金保険料は一律で、年度ごとに改定されます。

年金額(老齢基礎年金)も年度ごとに見直しが行われますが、40年間年金保険料を納付すれば満額(※)を受給できます。

※2023年度の満額は月額6万6250円(67歳以下の場合)です。

1.2 【2階部分】厚生年金

会社員や公務員などの「第2号被保険者」は、国民年金に上乗せして厚生年金にも加入します。

厚生年金保険料は収入に応じて決められる「報酬比例制」。現役時代に高収入だったり、長く働き続けたりしたほうが、老後の老齢厚生年金を多く受け取れます。

現役時代に納付した年金保険料や加入期間で受給額が決まるため、個人間の差が大きいです。では、2023年度の「標準夫婦」の厚生年金額を見ていきましょう。