3. 65歳未満(60歳~64歳)の平均年金月額が少ない理由とは?

先ほど確認した厚生年金と国民年金の平均年金月額のなかで、65歳未満の年金額が少なかったことに気づいた方もいるでしょう。その理由について解説していきます。

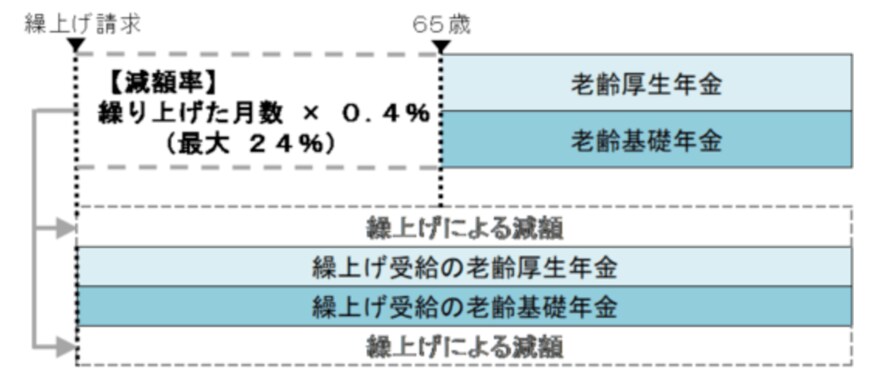

老齢年金の受給開始年齢は原則65歳です。

しかし、65歳を待たずに年金受給開始を1ヶ月単位で前倒しすることができる「繰上げ受給」を選択することができます。

繰上げは60歳まで可能ですが、1ヶ月繰り上げるごとに年金額が0.4%減額となります。

なお、減額率は最大24%(昭和37年4月1日以前生まれの場合は最大30%)となるため、これ以上の減額はありません。

出所:日本年金機構「年金の繰上げ受給」

たとえば、年金額が月額6万円の場合、年金の受け取りを60歳まで繰り上げると月額1万4400円減額となり、月額4万5600円にまで減ってしまいます。

なお、減額された年金額を生涯に渡り受給することになります。

60歳~64歳までの期間限定の減額ではなく、ずっと減額されたままとなりますので、繰上げ受給制度の利用は慎重に判断しなければいけません。

また、繰上げ受給をしていない場合、65歳未満の方は特別支給の老齢厚生年金を受給している可能性があります。

特別支給の老齢厚生年金の定額部分の支給開始年齢の引上げにより、定額部分のない、報酬比例部分のみとなるため、受給額は少なくなります。