3. 65歳未満の平均年金月額が少ない理由とは?

現行の年金制度では、老齢年金の受給開始年齢は原則65歳です。

しかし、多くの企業では定年年齢を60歳に定めており、リタイア後、年金受給開始となる65歳までの5年間は私的年金や貯蓄の取り崩しでカバーすることになります。

現役時代にこの無収入期間に対応するための資金を準備しておらず、収入が必要な場合には年金受給を60歳にまで前倒しすることが可能です。

これを「繰上げ受給」といいます。

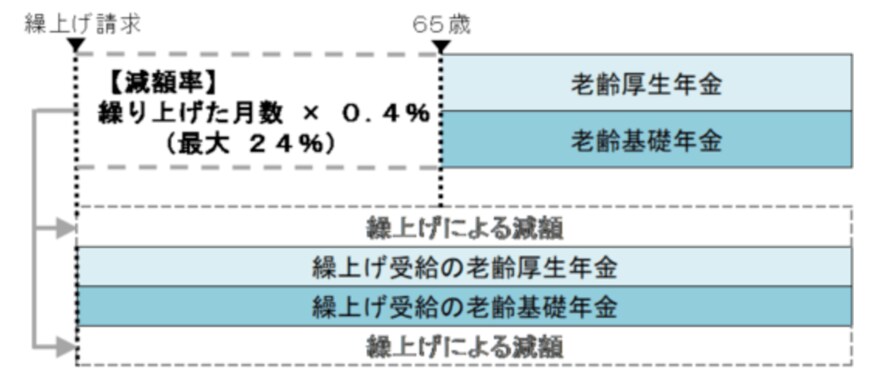

年金を早く受け取ることができるのであれば得では?と思うかもしれませんが、繰上げ受給により年金額は減額される仕組みです。

年金の繰上げ受給により減額される減額率は「繰り上げた月数×0.4%」です。

年金受給開始を1ヶ月遅らせるごとに0.4%ずつ減額されていきます。

なお、減額率は最大24%(昭和37年4月1日以前生まれの場合は最大30%)です。

減額された年金額を生涯に渡り受給することになるため、繰上げ受給は慎重に判断する必要があるでしょう。

また、繰上げ受給をしていない場合、65歳未満の方は特別支給の老齢厚生年金を受給している可能性があります。

特別支給の老齢厚生年金の定額部分の支給開始年齢の引上げにより、定額部分のない、報酬比例部分のみとなるため、受給額は少なくなります。