「おひとりさま」の老後の収入はいくら?

40歳代〜50歳代「おひとりさま」は貯蓄ゼロ世帯が多く、収入から貯蓄をできていない人が多いことがわかりました。

40歳代や50歳代になると「老後生活の蓄え」について考え始める時期ですが、貯蓄をほとんどしていない状態でも、年金収入だけで生活はしていけるのでしょうか。

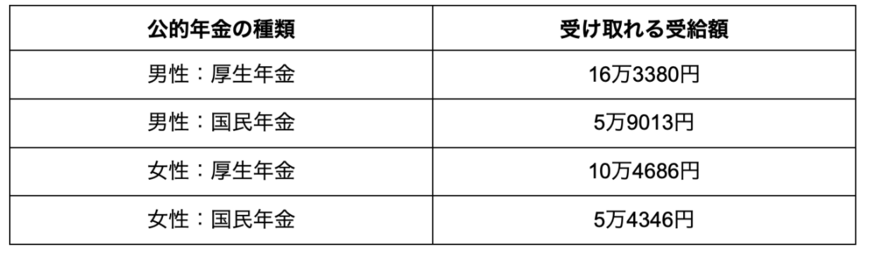

厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」によると、厚生年金の平均月額は「14万3965円」であり、国民年金の平均月額は「5万6368円」となっており、男女それぞれが老後に受け取れる年金月額は下記のようになっています。

上記はあくまで平均した年金月額となるため一概には言えませんが、老後は国民年金の場合は5万円前後、厚生年金の場合は10万円前後を目安に受け取れるでしょう。

総務省の「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」によると、65歳以上単身世帯の平均的な消費支出は「14万3139円」となっており、国民年金のみ受給の場合は、年金だけでは赤字になる可能性が大いに想定できます。

さらに「14万3139円」はあくまで日々の生活の最低限の消費支出であり、ここからさらに医療費や介護費用、家の修繕費といった支出も考えられます。

「まだ老後の貯蓄ができていない」場合は、まずは自身の受け取れる年金額を把握し、その不足分からコツコツと貯蓄をしておくことで、安心して老後に備えられるでしょう。

今からでも遅くない。老後に備えた準備を始めよう

本記事では、40歳代〜50歳代「おひとりさま」の貯蓄事情について詳しく解説していきました。

調査データをみると、就職氷河期世代にあたる40歳代〜50歳代は、他の年代と比較して貯蓄額が低いことが分かります。

年金だけで老後の生活費をまかなうことができれば貯蓄がゼロでも問題ないですが、実際は年金だけで生活していくのはハードルが高いものといえます。

老後を安心して過ごすためには、老後のための蓄えが安心材料となり得るため、まずは現状の資産の見直しや受け取れる年金額の確認をしてみることが大切です。

現代では、NISAやiDeCoといった老後に備えた資金を運用しやすい制度も多くあるため、この機会に自分にあった老後対策を考えてみてはいかがでしょうか。

参考資料

- 厚生労働省「令和5年版厚生労働白書」

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](平成19年以降)」

- 厚生労働省年金局「令和3年度 厚生年金保険・国民年金事業の概況」

- 総務省「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」

和田 直子