止まらぬ物価上昇、そして上がらぬ賃金。現役世代の中には、いつか来る老後への不安を覚える人も多いでしょう。

老齢年金(国民年金・厚生年金)は、終身で受け取ることができる老後の命綱です。とはいえ、「長生きリスク」を考えたとき、少しでも老後の収入を増やす工夫ができると理想的ですね。

実は老齢年金は、65歳を超えてから受け取ると、受給額は最大184%まで増えます。それが「繰下げ支給」です。今回は繰下げ受給のしくみやデメリットを整理します。

1. 【厚生年金&国民年金】繰下げ受給で「年金額が最大184%になるけれど……」

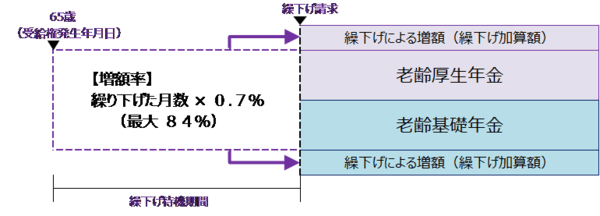

老齢年金の一般的な受給スタートは65歳です。「繰下げ受給」とは、本来65歳である年金の受け取り開始を遅らせるかわりに、受給額がアップするしくみです。

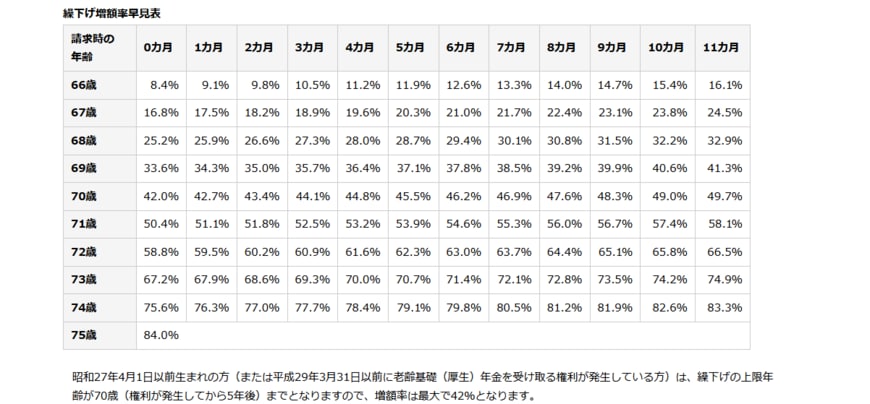

受給開始のタイミングは66歳から75歳の間までで選ぶことができ、繰下げた月数に応じて年金額がアップ。増額率は「繰下げた月数×0.7%」が適用されます。

繰下げ受給は1カ月単位で、最大75歳まで繰下げることが可能です。

受給開始を「70歳まで」繰り下げると142%、「75歳まで」繰り下げると184%になります。

仮にひと月の受給額が15万円の人が、75歳まで繰り下げた場合、年金月額は27万6000円に。

厚生年金と国民年金、それぞれを別に繰り下げることも可能です。