収入と支出のバランスは? 40〜50歳代「おひとりさま」の老後実態

大切なのは、収入だけではなく支出とのバランスです。

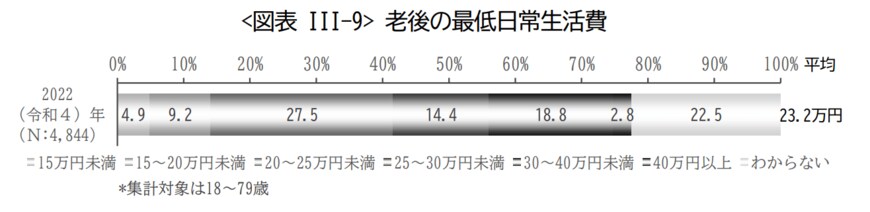

生命保険文化センター「2022(令和4)年度 生活保障に関する調査」の結果から、おひとりさまが老後に備えて必要な貯蓄額を試算していきましょう。

上記調査によると、夫婦で老後生活を送ることを想定したうえで必要と考える最低日常生活費は、月額で平均23万2000円でした。

夫婦2人で老後生活を送る上での最低日常生活費のため、おひとりさまの場合はこれよりも低い金額を想定してもよいでしょう。

上記を目安に設定した金額から年金受給額を引いた金額が、1ヵ月分の不足金額と考えられます。その金額分×老後の年数を計算すると、老後資金の目安を把握できます。

厚生労働省の調査した令和3年時点の平均寿命は、男性が81.47歳で女性が87.57歳。これも目安金額を計算する際の参考にできるでしょう。

しかしながら、上記の結果は生活の最低限必要な消費支出。老後は突然の病気や怪我といった、突発的な支出が出てくる可能性が高まる時期でもあります。

実際に、厚生労働省「2022(令和4)年 国民生活基礎調査の概況」では、年金のみの収入で生活している高齢者世帯は全体の44%と、半数にも満たない結果となっています。

やはり年金だけでの生活は、ハードルが高いもののようです。

40歳~50歳代のおひとりさまは、来たる老後についてもできる限り自衛していかなければなりません。まずは、自分の年金受給額と老後の必要経費を算出していきましょう。不足分の金額を明確にしたうえで、老後資金の準備をすることがポイントです。

老後に向けて今から準備をしておこう

公表された統計から40歳~50歳代「おひとりさま世帯」の貯蓄額をみてみると、中央値と平均に大きな差が生じていました。このことからも貯蓄の有無という点で二極化傾向にある状況がうかがえます。

将来受給する年金だけで過ごしていけるのであれば話は別ですが、年金だけで生活している人はそう多くはないこともわかります。やはり、貯蓄はあるに越したことはないようです。

ゆとりある老後生活を送るには「自分が受け取れる年金受給額」の正しい把握がポイント。「老後に不足する金額」を想定し、老後の準備をすることが大切です。

今のうちから老後に向け、不安の少ない老後生活が送れるよう備えておきましょう。

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和4年)」

- 公益財団法人 生命保険文化センター「2022(令和4)年度 生活保障に関する調査」

- 厚生労働省「令和3年 簡易生命表の概況」

- 厚生労働省「2022(令和4)年 国民生活基礎調査の概況」

荒井 麻友子