6. 老齢年金の受給開始は65歳とは限らない

先述の通り、老齢基礎年金は原則として65歳から受給が可能です。

ただし、60歳から65歳までの間に前倒しで減額された年金を受け取る「繰上げ受給」や、66歳から75歳まで※の間に後ろ倒しで増額された年金を受け取る「繰下げ受給」を選択することもできます。

※昭和27年4月1日以前生まれの方、または、平成29年3月31日以前に老齢基礎・厚生年金を受け取る権利が発生している方は、繰下げの上限年齢が70歳(権利が発生してから5年後)までとなります。

「繰上げ受給」と「繰下げ受給」についても確認しておきましょう。

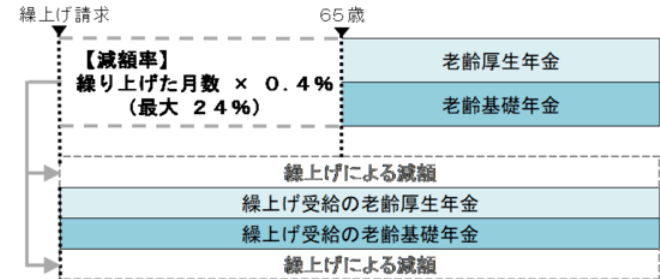

6.1 老齢年金の「繰上げ受給」とは

繰上げ受給は、年金を早くもらい始めるかわりに、繰上げ月数に応じた減額率(ひと月あたり0.4%)が適用されます。

老齢基礎年金・老齢厚生年金それぞれについて適用された減額率は生涯続きます。本来の受給開始年齢である65歳になってリセットされるものではありません。

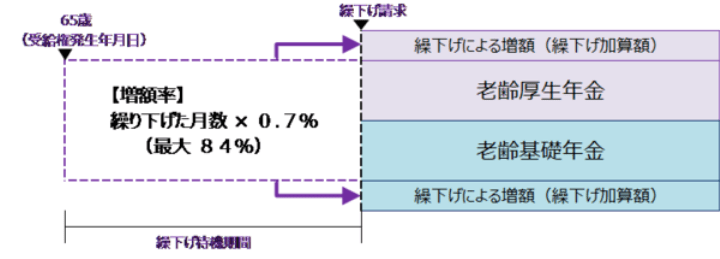

6.2 老齢年金の「繰下げ受給」とは

繰下げ受給は、年金受給を遅らせるかわりに、繰下げ月数に応じた増額率(ひと月あたり0.7%)が適用されます。

繰下げ上限年齢の75歳で受給をスタートした場合、年金額が最大84%アップすることに。

ただし、加給年金が受け取れない、税金や社会保険料などの負担増に繋がるなどのデメリットも想定しておく必要があります。

また、年金を受け取る前に亡くなってしまう可能性もゼロではありませんし、受給開始までのs

繰下げ受給の利用には、慎重に検討していくのがよいでしょう。

7. 老齢年金は待っているだけではもらえない

今回は老後の年金を受け取るための「年金請求書」にまつわる情報を整理しました。老齢年金は待っているだけではもらえません。

また、年金請求書の提出期限を過ぎてしまうと、本来支給される老齢年金が一時保留になってしまいます。スムーズな年金デビューのためにも、手続きには余裕をもって臨むようにしたいですね。

加えて、実際の支給開始までに無収入となる期間が発生する場合、「その間の生活費をどう確保するか」についても考えておく必要があります。

事前に準備しておくことを整理しながら、万全の体制で年金生活をスタートさせたいものですね。

参考資料

- 日本年金機構「年金の受給に関する届出・手続き」

- 日本年金機構「老齢年金ガイド 令和5年度版」

- 日本年金機構「受給資格期間」

- 日本年金機構「年金請求書(国民年金・厚生年金保険老齢給付 事前送付用)(記入例)」

- 日本年金機構「年金の繰上げ受給」

- 日本年金機構「年金の繰下げ受給」

川村 哲之