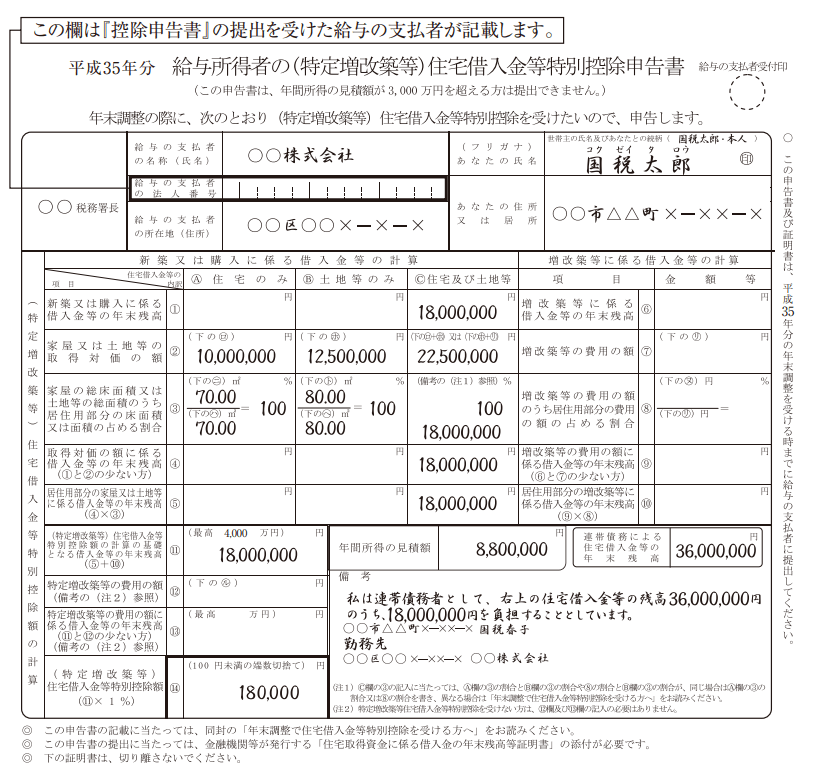

4. 住宅借入金等特別控除申告書(住宅ローン控除)

個人が住宅ローンを利用し、マイホームの新築・取得などを行った人が対象になります。

初年度のみ確定申告をして、2年目以降からが年末調整の対象になります。

給与所得者の扶養控除等(異動)申告書の書き方のポイント

「源泉控除対象配偶者」は、配偶者の給与収入が150万円(所得金額95万円)以下の場合に記入します。

しかし、配偶者が所定以下の所得でも、本人の給与収入が1095万円(所得金額900万円)以上であれば、配偶者控除が受けられなくなるため、記入の必要はありません。

「控除対象扶養親族」には、16歳未満(2008年1月1日以降生まれ)は含まれません。

また国外に住んでいる親族を扶養親族として申告するには、国内居住親族と同じように、所得者と生計を一にする親族で、給与収入が103万円(所得金額48万円)以下という条件があります。

しかし2023(令和5年)からは、「年齢30歳以上70歳未満の人」は、「留学」「障害者」「38万円以上の支払」のどれかに該当しない限り、扶養控除の適用から外されます。

そのため、「非居住者である親族」欄に細かなチェック項目が増えました。