公的年金(国民年金・厚生年金)は「老齢年金・遺族年金・障害年金」といった保障を必要とする人を支えるために欠かせない制度です。この年金制度を維持するために、現役世代が納める年金保険料のうち積立金は国内外の株式や債券などに投資をして運用されています。

年金積立金を運用するのは「年金積立金管理運用独立行政法人(GPIF)」です。長期的な運用目標「賃金上昇率+1.7%」を掲げ、年金積立金の運用がスタートした2001年度から2023年度第1四半期までに年率+3.97%と着実に年金積立金を増やしています。

本記事では、年金積立金の安定的なポートフォリオ運用から、個人の資産運用のヒントを見つけていきたいと思います。

1. 公的年金の保険料は何に使う?「年金積立金」は運用される

現役世代が納める年金保険料は、老齢年金・遺族年金・障害年金といった保障を必要とする人の年金に充てられます。

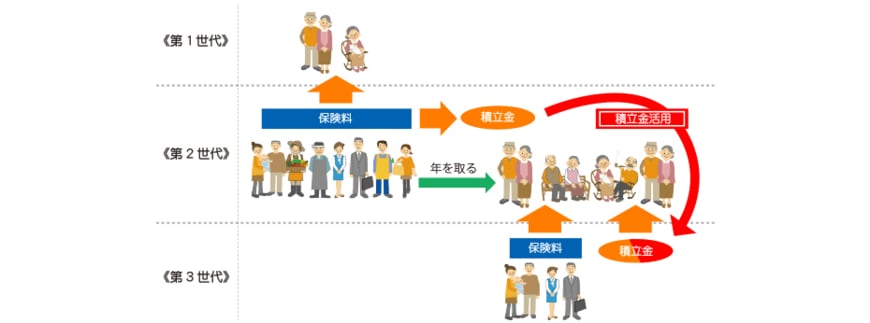

日本の年金制度は、現役世代(年金保険料を納める人)が受給世代(年金給付を受ける人)を支える「賦課方式」といわれる仕組みですので、現役世代の人口が少なくなるとバランスが崩れてしまいます。

しかしながら日本は少子高齢化が加速。将来的に「現役世代<受給世代」となると予測されています。

このままでは現役世代の保険料負担が増えるか受給世代の年金額が大きく減ることになるでしょう。

そこで年金保険料のうち年金に充てられなかったものを積み立て、この積立金を年金積立金管理運用独立行政法人(GPIF※)が運用をしているのです。

現役世代が納めた保険料は全てリスクを伴うもので運用しているわけではありません。

とはいえ将来の大切な年金の財源ですので、運用状況は気になるところです。GPIFが発表しているレポートより運用状況を見てみましょう。

(※)年金積立金管理運用独立行政法人(GPIF)とは、厚生労働大臣から寄託された年金積立金の管理・運用を行う組織です。運用収益は国庫に納付することにより年金財政の安定に貢献しています。