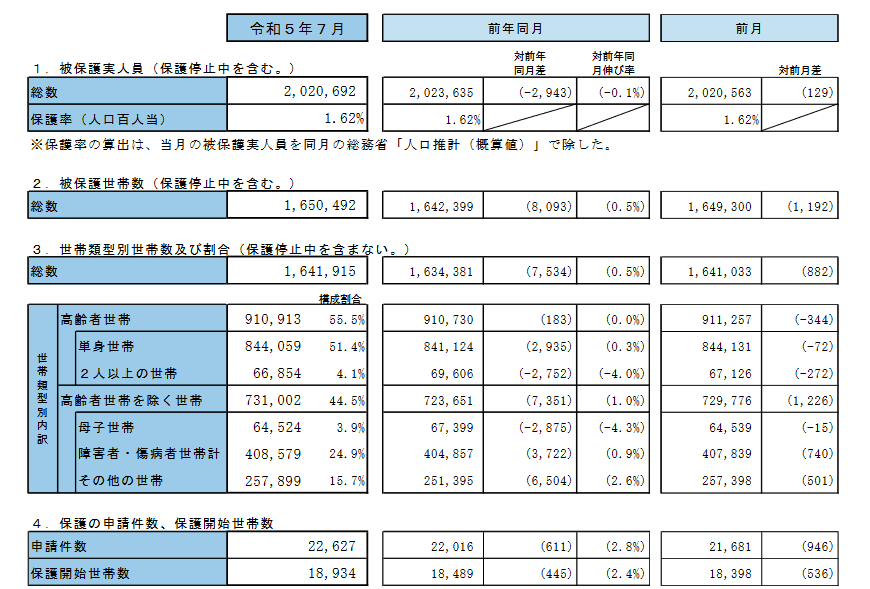

厚生労働省が2023年10月4日にリリースした生活保護の被保護者調査(令和5年7月分概数)資料によると、保護開始世帯数は1万8934世帯。

前年同月と比べると+445世帯(2.4%増)でした。

また、被保護世帯のうち55.5%が高齢者世帯であることが明らかになりました。

この結果を見てどのように感じられましたか。

決して他人ごとではなく、実際に自分にも当てはまる可能性があります。

年金収入について深く考えずに老後を迎えた時に想像していた以上に受給額が少ないと、生活保護を受給せざるを得ないケースもありうるのです。

今回は、「年金受給額が10万円未満」の世帯がどれくらい存在するのか、確認していきたいと思います。

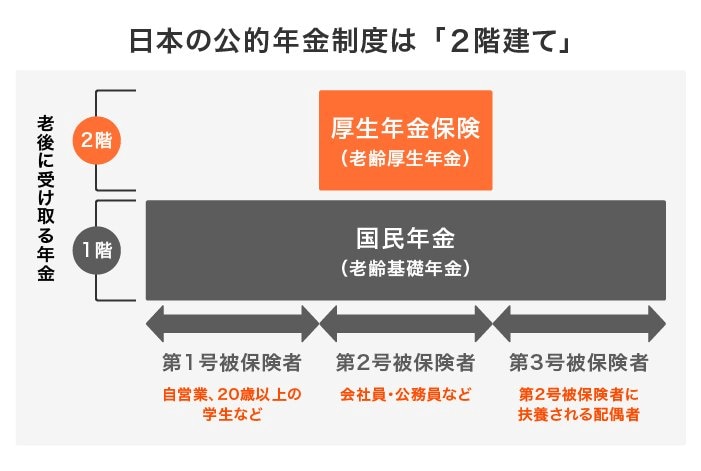

1. 日本の公的年金制度「厚生年金&国民年金」の仕組みをおさらい

日本の公的年金制度は、「国民年金」と「厚生年金」から成り立っており「2階建て」といわれています。

下の図を見ていただくとイメージしやすいでしょう。

ベースとなる国民年金の上に、国民年金にプラスアルファで加入することになる厚生年金があります。

出所:日本年金機構「国民年金・厚生年金保険 被保険者のしおり」(令和5年4月)、厚生労働省「日本の公的年金は『2階建て』」をもとに、LIMO編集部作成

1.1 国民年金の特徴

国民年金は、日本に住む20歳~60歳未満の全ての人が加入する年金です。

20歳以上の学生や自営業者、専業主婦・専業主夫などは国民年金にのみ加入となります。

全員一律の保険料を納めます。老齢年金の場合、40年間全ての保険料を納めた場合に満額を受給。未納がある場合には満額から減額となります。

なお、厚生年金に加入する第2号被保険者と、第2号被保険者に扶養される配偶者である第3号被保険者は、個人で国民年金保険料を納める必要はありません。

1.2 厚生年金の特徴

会社員や公務員など厚生年金適用事業所にて勤める一定の要件を満たす人は厚生年金に加入します。

厚生年金の保険料は給与や賞与などから天引きされていますので、厚生年金加入者は給与・賞与明細を確認してみましょう。

保険料は、報酬によって決定するため個人でバラバラです。老後に受け取る年金額のうち老齢厚生年金は保険料と年金加入期間によって決定。国民年金(老齢基礎年金)に上乗せして支給となります。