2023年も気づけば10月ですね。

冬が近づけば電気代や灯油代などが増え、家計を圧迫する要因が増えてきます。

収入が増えず、支出が増えている現状が続いている方も多いのではないでしょうか。

今回は収入について考えていきたいと思います。世代によって収入の種類は違うと思いますが、この記事では高齢者の収入源である「年金」について見ていきたいと思います。

厚生労働省年金局「令和3年度 厚生年金保険・国民年金事業の概況」によると、厚生年金の平均受給月額は14万3965円でした。

では、平均受給額を上回る「月額20万円」以上を受け取っている方はどれくらいいるのでしょうか。

次回の年金支給日は10月13日に迫ります。直近の資料から、リアルな年金事情を見ていきましょう。

1. 【厚生年金・国民年金】日本の年金制度とは?

日本の公的年金制度は、国民年金と厚生年金の「2階建て」構造になっています。

現役時代に「国民年金」か「厚生年金」かどちらに加入しているかで、老後に受け取る年金額が大きく違ってきます。

どちらか一方というわけではなく、「国民年金だけ」の人と、「国民年金と厚生年金」両方に加入している人にわかれます。

1.1 1階部分は「国民年金」

「国民年金」には、日本に住む20歳以上60歳未満の方が原則として加入します。

保険料を40年間(480カ月)納めることで、将来、満額の国民年金を受け取ることができます。保険料は収入の有無や年収に関係なく、皆一律です。

ただし第2号被保険者は次で紹介する厚生年金にも加入しているため、国民年金の保険料を単体として支払うことはありません。

また、第3号被保険者は個人として保険料を支払う必要はありません。

1.2 2階部分は「厚生年金」

「厚生年金」には、第2号被保険者である会社員や公務員などが上乗せとして加入します。

厚生年金の保険料は、毎月の給与や賞与に所定の率を乗じて決定されるため、収入が高い人ほど保険料が高くなる仕組みです(上限あり)。

将来受け取る年金額は、こうして納めた保険料や加入期間によって決まるため、現役時代の働き方や収入が大きく影響します。

2. 厚生年金と国民年金は2023年度に年金額引き上げ

2023年度の年金は、3年ぶりに以下のとおり引き上げとなりました。

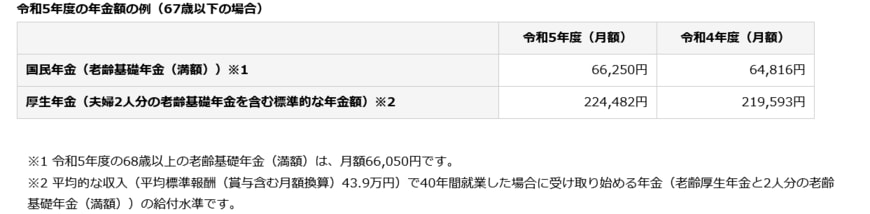

2.1 2023年度の年金額の例(67歳以下の場合)

- 国民年金:6万6520円(2022年度:6万4816円)

- 厚生年金:22万4482円(2022年度:21万9593円)※モデル夫婦の場合

※モデル夫婦:夫は年収526万円で40年間就業・妻は専業主婦

日本の年金は、現役世代がその時代の高齢者を支えるという賦課方式です。

そのため、現役世代の賃金や物価等の水準に合わせて毎年改定することにより、年金制度が維持できるように整備されています。

少子高齢化を受けて年金額はマイナス改定が続いていましたが、2023年度は3年ぶりにプラス改定になり、一時は話題となりました。

とはいえ、増額率よりも物価上昇の方が上回っているため、実質的にはマイナスになっているともいえます。