2024年1月、少額投資向け非課税制度NISAはパワーアップした「新しいNISA(以下、記事中では「新NISA」)」として生まれ変わります。

積立投資と一括投資の両方に利用できるようになり、非課税投資金額や非課税期間についても拡充。生涯使える「新NISA」に興味を持ち、投資を始めようと検討している方も多いでしょう。

投資ビギナーであれば、同世代のみんなは資産運用についてどんな意識を持っているかも気になるところですね。

今回は、金融教育事業を展開する株式会社RESが公表した調査結果を交えながら、みんなの投資に対する意識を世代別に見ていきます。新NISAの改正ポイントについても整理していきましょう。

20歳代~60歳代「資産を増やす意欲のある人」は何パーセント?

2023年9月28日、金融教育事業を展開する株式会社RESが「株式投資に関する意識・意欲調査」の結果を公表。同調査は、20歳代~60歳代の1000人を対象に実施したものです。

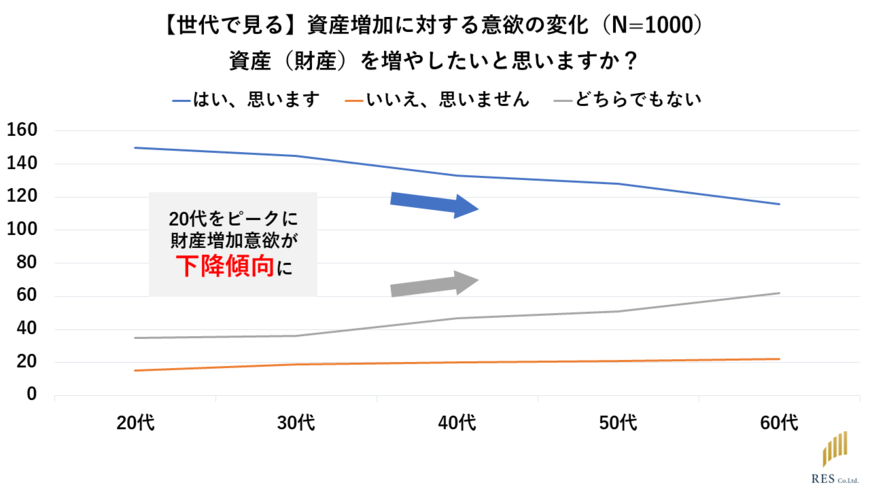

資産(財産)を増やしたい意向は20歳代から下降傾向へ

同調査では、会社員として勤める20歳代から60歳代それぞれN=200、合計1000人に対して、「資産(財産)を増やしたいと思いますか?」と質問。

その回答結果は以下のようになりました。

- 「はい、思います」:67.2%(672人)

- 「いいえ、思いません」:9.7%(97人)

- 「どちらでもない」:23.1%(231人)

「資産(財産)を増やしたいと思いますか?」

1/3

出所:株式会社RES 株式投資の意欲も不安も30代で決まる!?投資の勉強は57歳で諦めちゃう!?RES調べ、2024年新NISA制度に向けた「20代から60代の株式投資に関する意識・意欲調査」を発表(PR TIMES)

また、資産(財産)を増やすことへの意欲の変化を見ると、20歳代以降、緩やかに低下していることが分かります。

- 20歳代:15%(150人)

- 30歳代:14.5%(145人)

- 40歳代:13.3%(133人)

- 50歳代:12.8%(128人)

- 60歳代:11.6%(116人)

実は、その一方で世代が進むにつれて増えているのが「分からない」という回答なのです。20歳代では3.5%(35人)だったものが、60歳代では6.2%(62人)と約3ポイント増加しています。

NISA口座の保有率は「30歳代」が一番高い

また、同じ1000人に対して、「現在NISAの口座を持っているか」と質問したところ、「持っている」と回答したのが39.2%(392人)、「持っていない」と回答したのが60.8%(608人)という結果になりました。

「持っている」と回答した数を世代別に見ると以下のようになります。最も多かったのは30歳代ですね。

- 1位「30歳代」:9.7%(97人)

- 2位「20歳代」:9.1%(91人)

- 3位「40歳代」:7.2人(72人)

- 4位「50歳代」:7.1%(71人)

- 5位「60歳代」:6.1%(61人)

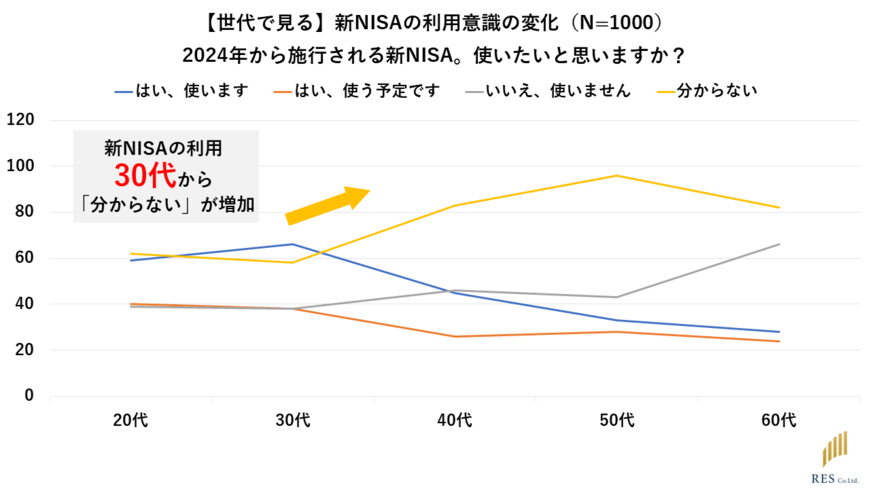

世代別「新NISAを使いたいと思いますか?」

2/3

出所:株式会社RES 株式投資の意欲も不安も30代で決まる!?投資の勉強は57歳で諦めちゃう!?RES調べ、2024年新NISA制度に向けた「20代から60代の株式投資に関する意識・意欲調査」を発表(PR TIMES)

また、2024年から始まる新NISAを使いたいかどうかの質問には、23.1%(231人)が「使う」と回答。「使う予定」は15.6%(156人)、「使いません」が23.2%(232人)、「分からない」が38.1%(381人)という結果に。

「使う」と回答した人の割合を見ると、30歳代(6.6%、66人)以降、40歳代(4.5%、45人)→50歳代(3.3%、33人)→60歳代(2.8%、28人)と減少していきます。

30歳代といえば、勤め先でのポジションがあがったり、結婚・子育てなどを通じてライフスタイルや価値観の変化を迎える人も多い時期。

長期的な目線で「お金を育てる」意識を持つ機会が多い世代なのかもしれませんね。

ちなみに、現行のNISA口座を保有している場合、2024年からは自動的に新NISAの口座が開設されます。上手に活用して、これまで以上に資産運用への意識を高めていけたら嬉しいですね。

2024年スタート「新NISAの改正点」5つを整理!

ここからは2024年1月にスタートする「新NISA」の改正点を、現行NISAとの違いに着目して整理します。

【新NISAの改正点(1)】非課税保有期間の無期限化

現行のNISA制度では最長20年だった非課税保有期間が、新NISAでは無期限に。

【新NISAの改正点(2)】 口座開設期間の恒久化。生涯使える制度に

現行NISAでは2023年までだった口座開設期間が、新NISAでは恒久化。生涯使える非課税制度になります

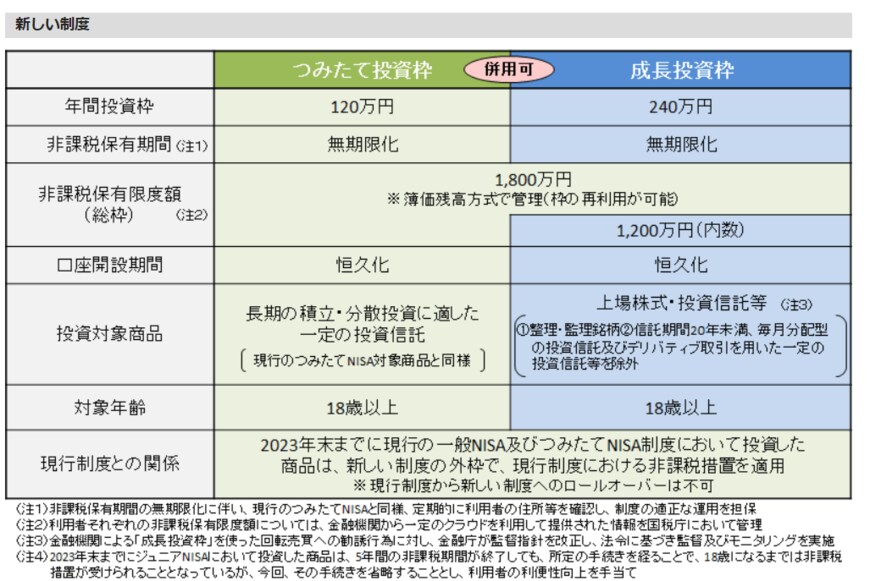

【新NISAの改正点(3)】つみたて投資枠+成長投資枠「両方使える!」

現行NISAでは「一般NISA」と「つみたてNISA」のどちらか1つを選んで利用する必要がありました。

しかし、新NISAでは「成長投資枠(一般NISAの後継)」と「つみたて投資枠(つみたてNISAの後継)」の両方を使うことができるようになります。

【新NISAの改正点(4)】年間投資枠が拡大される

新NISAの年間投資可能額は、成長投資枠は240万円(現NISAでは120万円)、つみたて投資枠では120万円(現NISAでは40万円)まで増えます。

二つの投資枠を併用した場合、年間投資可能額の合計は最大360万円です。

【新NISAの改正点(5)】非課税保有限度額が1800万円(全体)に

一般NISAでは600万円、つみたてNISAでは800万円だった非課税保有限度枠は、新NISAでは成長投資枠とつみたて投資枠の合計で1800万円まで広がります(うち成長投資枠が1200万円)。

また、新NISAでは商品を売却して空いた枠の再利用も可能となります。

バランスの良い資産づくりには、新NISAの活用も視野に

預貯金とは異なり、投資には元本割れのリスクはつきものです。

ちなみに今回ご紹介した調査によると、リスクをとってでも投資をすべきか、という質問に対する回答は、「そう思う」が41.2%(412人)、「そう思わない」が26.5%(265人)、「どちらでもない」が32.3%(323人)という結果に。

また、「リスクはとるべきだ」と考える人は、30歳代10.0%(100人)をピークにその後低下していきます。

また「リスクを負ってまで投資をするべきではない」と考える人も30代以降で上昇。30歳代(3.9%、39人)→40歳代(5.0%、50人)→50歳代(5.8%、58人)→60歳代(8.0%、80人)となっています。

30歳代は、仕事と家庭ともに責任ある立場につき、自分以外の「守るべきもの」ができる人が増える時期でもありますね。預貯金だけではなく、投資を通じてお金を育てる意識を持つ人も多い「転換期」であるのかもしれません。

住宅資金、教育資金、そして遠い未来のための「老後資金」。バランスよく準備していくための手段として新NISAを活用するのも一案でしょう。

私たちとお金の付き合いは生涯続きます。人生100年時代を生き抜くためのマネーリテラシー」は、20代・30代の若い頃から磨いておきたいものですね。

※ご参考※「RES調べ 株式投資に関する意識・意欲調査」調査概要

- 実施期間:2023年8月16日~17日

- 実施方法:インターネット調査(クロスマーケティング社Qiqumoを利用)

- 調査対象:一都三県に在住、20代から50代の会社員、会社員を含む60代のシニア、合計1000名(20歳代から60歳代、それぞれN=200均等)

参考資料

- 株式会社RES 株式投資の意欲も不安も30代で決まる!?投資の勉強は57歳で諦めちゃう!?RES調べ、2024年新NISA制度に向けた「20代から60代の株式投資に関する意識・意欲調査」を発表(PR TIMES)

- 金融庁「新しいNISA」

吉沢 良子