65歳といえば、仕事をリタイアし、年金を受け取り始める、まさにセカンドライフの始まりともいえるタイミングですね。

筆者は仕事の中で、お客様のライフプランを作成することがあります。

その中でも、やはり多くの方が65歳をセカンドライフの始まりと捉えているように感じます。

今の65歳以上の方の貯蓄や年金月額、生活費などがイメージできれば、ある程度どれくらいの資金を準備しなければいけないか、少しイメージが沸いてくるのではないでしょうか。

そこで今回は、タイトルにあるように、65歳以上の貯蓄、年金月額、生活費にスポットを当てていきたいと思います。

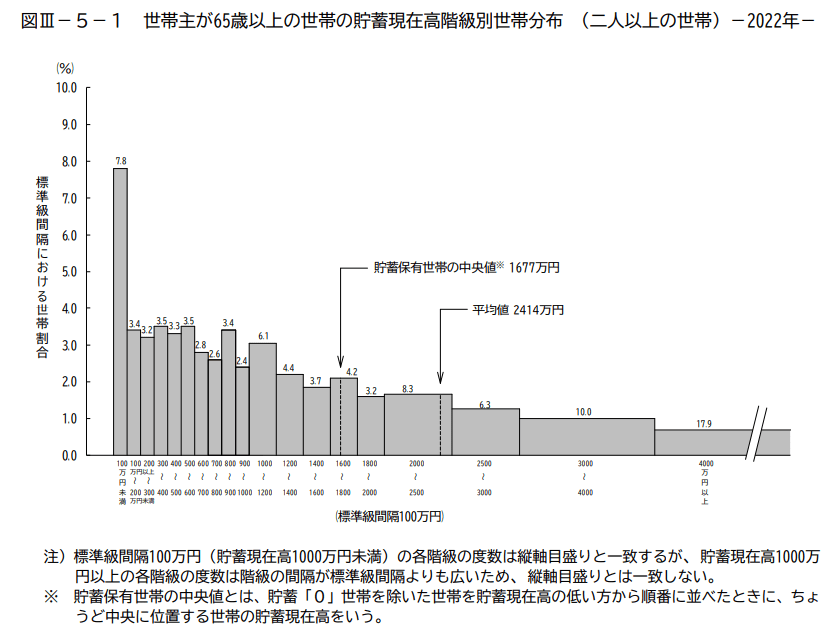

1. 65歳以上シニアの「貯蓄額」中央値は1677万円

シニア世帯の生活の柱となるのが「公的年金」と「貯蓄」です。

65歳になれば、退職金も受け取り、すでに年金暮らしを始めている方が多いと考えられます。

そんな65歳以上世帯の貯蓄事情を見てみましょう。

総務省統計局「家計調査報告(貯蓄・負債編)-2022年(令和4年)平均結果-(二人以上の世帯)」より「世帯主が65歳以上の二人以上世帯」について貯蓄現在高を見てみます。

- 平均値:2414万円

- 中央値:1677万円

世帯主が65歳以上の二人以上世帯の貯蓄額の平均は2414万円、中央値は1677万円です。

平均と中央値が大きく乖離していますね。

今回のデータでは3000万円以上の数値により平均値が引き上げられていると考えられますので、ここでは、より実態に近い「中央値」を参考にしておきましょう。

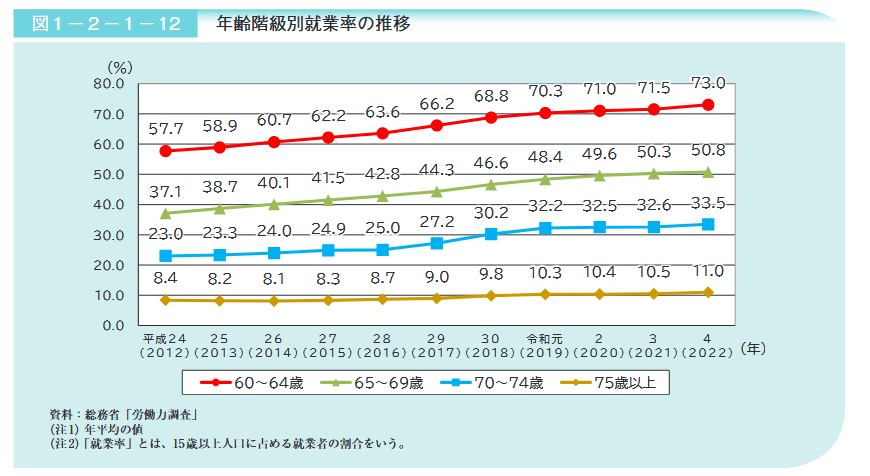

2. 65歳以上シニアの就業率は上昇傾向に

最近は、働くシニアの姿を目にする機会が増えたように感じませんか?

内閣府「令和5年版高齢社会白書」によると、65~69歳の就業率は、2022年時点で50.8%と半数以上を占めています。

10年間で、65歳~69歳未満の就業率が約15%も上昇しています。

近年、シニア世代の雇用環境は変化しており、定年年齢の引き上げまたは定年制度の廃止が義務に。さらには70歳までの就業機会拡大が努力義務となっています。

70歳までは繰下げ受給制度を利用して年金開始を遅らせバリバリ働く、あるいは、年金を受け取りながら短時間働くなど、「労働収入」を得るシニアは今後も増えていくかもしれません。