2022年4月には年金制度が改正され、最大75歳まで年金の受給を繰下げられるようになりました。

1ヶ月繰り下げるごとに0.7%ずつ年金は増えるので、もし75歳まで受給を待てば、年金を大幅に増加させられます。

一見夢のような制度ですが、注意すべき落とし穴が存在します。年金を増やすことだけを目標にした夫婦に訪れる悲劇について見ていきましょう。

1. 繰下げ受給のしくみとは

公的年金には国民年金と厚生年金があり、どちらも原則65歳からの受給となります。

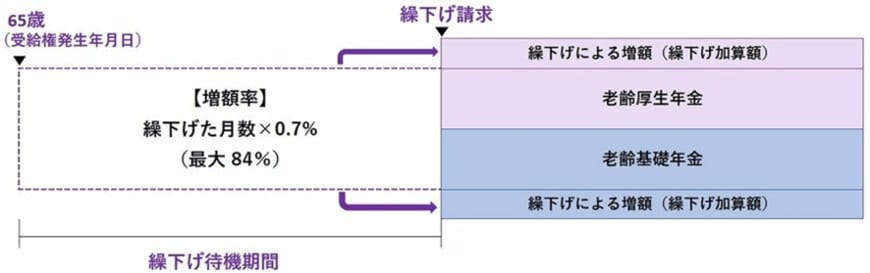

しかし、66歳以降に遅らせることで、受給額をアップさせることができます。これを年金の繰下げ受給といいます。

増加率は1カ月遅らせるごとに0.7%なので、1年間遅らせると8.4%です。

2022年4月以降は75歳(10年間)まで拡大されたので、最大で84%も増やすことができます。例えば月額10万円の年金だった場合、75歳まで待機すれば18万4000円になります。

夢のような制度である一方、「では75歳まではどう生活したらいいの?」「長生きできる保障はない」と感じた方もいるのではないでしょうか。

早く亡くなる場合、せっかく繰下げ受給しても総額では少なくなる懸念があるのは事実です。

それどころか、日本年金機構では繰下げ受給の注意点として8項目を挙げています。次章でくわしく見ていきましょう。