2019年、金融審議会の「市場ワーキング・グループ報告書」において、年金を受給している無職夫婦世帯では「老後資金が平均2000万円不足する」と指摘されたことから、一時は大きな話題となりました。

老後資金問題は以前から問題視されており、現在も「老後の資金が心配」と感じる人は多いのではないでしょうか。

実際に金融広報中央委員会の調査では、単身世帯・二人以上の世帯ともに、約7割の60歳代の人が「老後生活に不安を抱えている」と回答しています。

老後の不安を解消する1つの方法として「老後に向けた資金作り」があります。

しかし、10月以降も物価高は続く見通しとなっており、このままインフレが進めば必要な老後資金は高まるばかりです。

老後を迎える60歳代の中で「貯蓄2000万円以上の人」と「貯蓄ゼロの人」の割合を確認し、インフレに負けない貯蓄方法についても考えていきます。

老後を安心して暮らすための資金作りの参考にしてください。

60歳代の平均貯蓄額はいくらか

まずは、60歳代の平均貯蓄額から見ていきましょう。

金融広報中央委員会のデータによると、夫婦世帯(二人以上の世帯)・単身世帯それぞれの貯蓄額は下表の結果となりました。

1/2

出所:金融広報中央委員会 家計の金融行動に関する世論調査[単身世帯調査](平成19年以降) 金融広報中央委員会 家計の金融行動に関する世論調査[二人以上世帯調査](令和3年以降) をもとに筆者作成

平均値は「全てのデータを足したあとにデータ数で割った値」となっており、極端に貯蓄額が多い人がいた場合、平均値が偏る傾向にあります。

一方で中央値は、対象となるデータを小さい順に並べ、中央にある値を指しており、一般的な貯蓄額の実態を知りたい方は中央値を参考にすることをおすすめします。

二人以上世帯も単身世帯も、貯蓄の中央値が2000万円には到達しておらず、老後2000万円問題をクリアしている世帯はそう多くないと予想されます。

また、二人以上世帯と単身世帯の貯蓄額を比較すると、その差は倍近い数値となっています。

共働きが主流になっている現代では、夫婦共に働いて稼ぐ世帯が増えていることから、おひとりさま世帯よりも多く貯蓄ができていると考えられます。

また、夫婦の場合は今後の老後について話し合う機会が多いことから、貯蓄する意識が持ちやすいのかもしれません。

「老後2000万円クリア」「貯蓄ゼロ」それぞれの割合は?

数年前に「老後2000万円問題」が話題となったことから、老後の資金の目安として「2000万円」をイメージする人も多いかもしれません。

では、年金受給を開始し、老後生活をスタートさせる年齢として多い60歳代で「貯蓄額2000万円」をクリアしている人は、どのくらいいるのでしょうか。

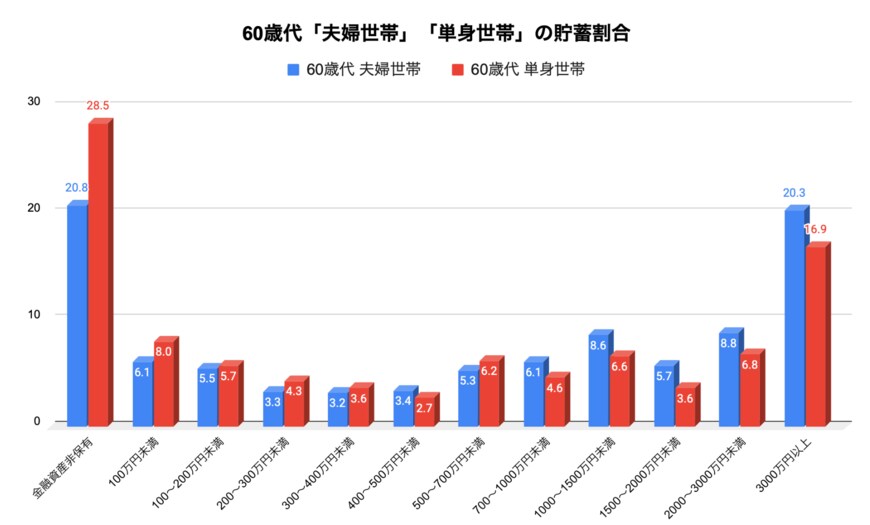

金融広報中央委員会の調査データによると、60歳代の「夫婦世帯」「単身世帯」それぞれの貯蓄割合は下記グラフの結果となりました。

2/2

出所:金融広報中央委員会 家計の金融行動に関する世論調査[単身世帯調査](平成19年以降) 金融広報中央委員会 家計の金融行動に関する世論調査[二人以上世帯調査](令和3年以降) をもとに筆者作成

上記グラフを見ると「貯蓄額2000万円」に到達している人は、夫婦世帯で29.1%、単身世帯で23.7%です。

約3〜4世帯に1世帯は「老後資産問題をクリア」しているとうかがえます。

一方で、貯蓄がゼロの「金融資産非保有者」は夫婦世帯で20.8%、単身世帯で28.5%となっています。

「老後の貯蓄が全くできていない世帯」も、一定数存在しているようです。

特に単身世帯の場合は、貯蓄額2000万円以上の世帯よりも、貯蓄ゼロの世帯割合のほうが多いことが懸念されます。

また二人以上世帯においても、貯蓄額2000万円以上の世帯と貯蓄ゼロの世帯の割合がほぼ同じであることから、貯蓄をしている人としていない人の差が大きく開いている現状が見て取れます。

ただし、2000万円という数字はあくまでも報告書で提示されたその時点での数字であり、世帯の有り様や時代によって変わるものです。

特にインフレが進んでしまうと、2000万円では足りないケースも考えられます。