最近、「おひとりさま」が市場の中心的存在になりつつあるそうです。おひとりさまは食や娯楽への支出が既婚者より多い傾向にあるため、世界でもおひとりさま市場は注目を浴びているようです。

たしかに、少し前に「独身貴族」という言葉が流行っていたように「おひとりさまは経済的にも時間的にも余裕がある」イメージは強いですよね。

しかし、おひとりさまの中には離婚や死別など諸事情をかかえており、日々の生活を遣り繰りするのに困っている方もたくさんいらっしゃいます。

また、今は十分な収入を得て経済的に困っていない方でも、経済状況の影響で収入が下がったり、病気などで収入が途絶えるリスクは常にあるのです。

だからこそ、これからもおひとりさまで生活していくには、これらのリスクに十分対応できるぐらいの預金を保有していく事が非常に重要です。

今回は、おひとりさまの貯蓄事情についてじっくり見ていきたいと思います。

1. 男女別におひとりさまの平均貯蓄額を30~80歳以上まで見る

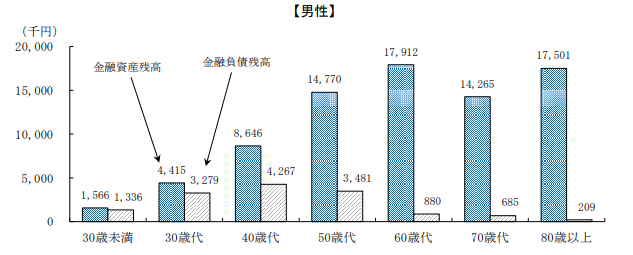

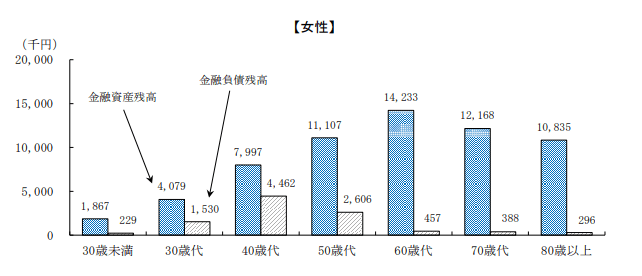

少し前の資料になりますが、まずは総務省統計局「2019年全国家計構造調査 所得に関する結果及び家計資産・負債に関する結果 結果の概要」より、年齢別の単身世帯の金融資産残高を確認します。

1.1 【男性】おひとりさまの貯蓄額の平均

- 30歳未満 156万6000円

- 30歳代 441万5000円

- 40歳代 864万6000円

- 50歳代 1477万円

- 60歳代 1791万2000円

- 70歳代 1426万5000円

1.2 【女性】おひとりさまの貯蓄額の平均

- 30歳未満 186万7000円

- 30歳代 407万9000円

- 40歳代 799万7000円

- 50歳代 1110万7000円

- 60歳代 1423万3000円

- 70歳代 1216万8000円

- 80歳以上 1083万5000円

男性・女性ともに年齢が上がるほど貯蓄が多くなっていますが、最も多いのは60歳代男性で1791万2000円、女性で1423万3000円でした。

70歳代ではリタイアする方も多いですから、60歳代を老後資金に備える期限の目安とするといいでしょう。

また、40歳代で800万円前後、50歳代で1000万円超が目安になります。

ただし、平均は一部の富裕層に影響されます。より実態に近い中央値も気になるところでしょう。