老後は何歳からか明確な定義はありません。

よく仕事を引退すれば、その後は老後と言われますが、今は雇用形態も変わってきています。

65歳を過ぎても働き続ける方も増えており、ひと昔前より老後の過ごし方は多種多様です。

老後の過ごし方、金銭事情の違いは、今後拡大することが予想されます。

今回は、いまのシニア世代のお金事情を「貯蓄・年金額・生活費」のデータより眺めていきます。

やがて訪れる老後生活に向けてどのような準備が必要か、一緒に考察していきましょう。

1. 65歳以上の世帯「貯蓄額の平均」はいくら?

備えあれば憂いなし。貯蓄があれば、金銭的にも精神的にも、日々の暮らしにゆとりをもつことができます。

一般的に年金暮らしがスタートする「65歳以上」の世帯の貯蓄額はどれほどなのか。

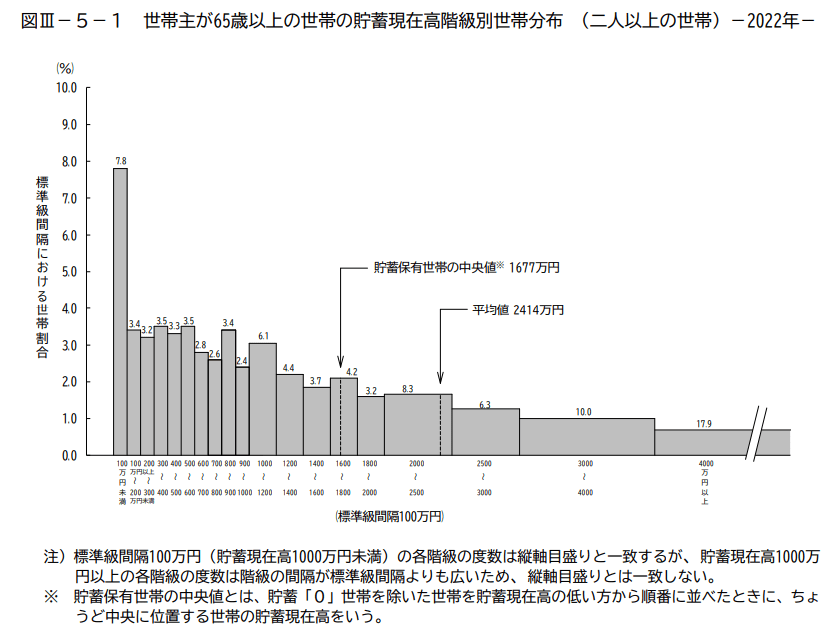

総務省統計局「家計調査報告(貯蓄・負債編)-2022年(令和4年)平均結果-(二人以上の世帯)」より「世帯主が65歳以上の二人以上世帯」について貯蓄現在高を見てみます。

- 平均値:2414万円

- 中央値:1677万円

世帯主が65歳以上の二人以上世帯の貯蓄額の平均は2414万円、中央値は1677万円と大きく乖離しています。

今回のデータでは3000万円以上、4000万円以上の数値により平均値が引き上げられていると考えられますので、より実態に近い「中央値」を参考にしておきましょう。

定年退職時に退職金を受け取り、60歳代にして一気に貯蓄額がアップした世帯もあるかもしれません。

貯蓄額2000万円を超える世帯が全体の42.5%。しかし、その一方で貯蓄額100万円未満が全体の1割弱(7.8%)いるようです。

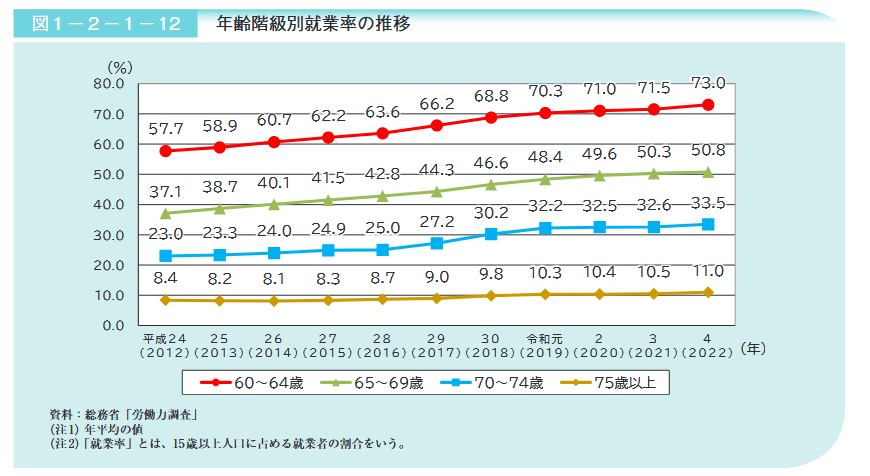

2. 65歳以上「働くシニア」就業率は上昇傾向

近年は、高齢者が働く姿を目にすることが増えたように思います。

内閣府「令和5年版高齢社会白書」によると、65~69歳の就業率は、2022年時点で50.8%と半数以上を占めています。

2012年時点では37.1%でしたので、10年間で約15%も上昇。

定年年齢の引き上げや定年制度の廃止など、高齢者の就業機会を確保するよう義務付けられたことも、シニアの就業率が引き上げられた要因のひとつでしょう。

65歳から70歳にまで就業機会を拡大する努力義務も。

70歳まで働くことが当たり前の時代はそう遠くないかもしれません。