3. 70歳代、80歳代の「国民年金」受給額の平均はいくらか

それでは次に、国民年金の支給額も1歳刻みで確認しましょう。

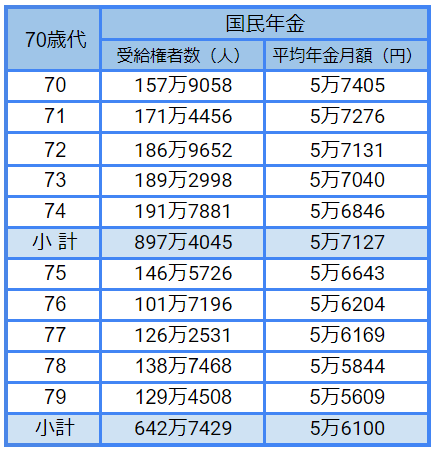

3.1 70歳代の国民年金

- 70歳:5万7405円

- 71歳:5万7276円

- 72歳:5万7131円

- 73歳:5万7040円

- 74歳:5万6846円

- 75歳:5万6643円

- 76歳:5万6204円

- 77歳:5万6169円

- 78歳:5万5844円

- 79歳:5万5609円

3.2 80歳代の国民年金

- 80歳:5万5483円

- 81歳:5万7204円

- 82歳:5万6981円

- 83歳:5万6815円

- 84歳:5万6828円

- 85歳:5万6404円

- 86歳:5万6258円

- 87歳:5万5994円

- 88歳:5万5560円

- 89歳:5万5043円

国民年金は保険料が一律のため、厚生年金ほどの差はありません。

ただし、年金収入が5~6万円では、老後生活を豊かに過ごすことは難しいですね。早くからの準備が必要になるでしょう。

4. 【2023年度】厚生年金と国民年金は増額改定へ

2023年度より、物価高の影響もあり国民年金と厚生年金は3年ぶりの増額になりました。

どれほど年金受給額が上がるのか、厚生労働省の発表から見ていきましょう。

2023年度の厚生年金と国民年金

- 国民年金受給額(67歳以下):月額6万6250円

- 国民年金受給額(68歳以上):月額6万6050円

- 一般的な夫婦の年金受給額 :月額22万4482円

国民年金に関しては1434円(68歳以上は1234円)の増額で、年額では1万7208円も増額します。

そして、夫婦2人分の年金目安額は、昨年の21万9593円より4889円も増えます。これは年額に直すと5万8668円です。

ただし、ここで紹介されている夫婦の標準的な年金額は、「平均月収約43万9000円で40年間勤務した夫(妻)と厚生年金に加入したことのない専業主婦(夫)」を想定してるため個人差が大きいでしょう。

物価高による増額はありがたいものの、マクロ経済スライドにより実質的には目減りです。

少子高齢化による年金受給額の減少に備えた老後計画をたてる必要があるでしょう。

5. 少子高齢化による年金受給額の減少に備えよう

70~80歳代の年金額をみてきましたが、現役世代は早くから老後に備える必要があります。

最近になって「つみたてNISA」や「iDeCo」といった資産運用がこれまで以上にクローズアップされ、興味や関心をもつ方も増えてきたように思います。

いずれも「老後の資産形成」を主な目的として始まった制度です。

これは、「自分の力でも老後の資金を準備してください」という国からのメッセージのようにも感じ取れます。

2024年からNISA制度の大きな改定も予定されています。

自分のお金は自分で守り、育てていく必要があるのです。

「気になってはるけど、なかなか行動には移せていないな」という方は、まずは情報収集から始めてみてはいかがでしょうか。

参考資料

荻野 樹