マイホーム購入の際、多くの世帯が通る関門が「住宅ローン」の契約ですね。

住宅ローンは借入前も借入後も不安がつきもの。

現在、住宅ローンに関する様々な悩みや不安を抱えているという方も多いのではないでしょうか。

今回は、住宅ローンの不安5選と解消する方法を解説していきます。

当記事を参考に住宅ローンを検討してみてください。

この記事を読んでわかること

-

住宅ローンの不安5選

住宅ローンの不安5選 -

住宅ローンの不安を解消する方法

不安1:審査に通るか

住宅ローンでまず不安になるのが審査に通るかということです。

特に、住宅ローンの「本審査」では、仮審査よりも厳しく審査されます。

仮審査に通ったからといって、本審査も必ず通るとは限りません。

どのような観点で本審査が行われているかをあらかじめ把握しておき、本審査に臨みましょう。

解決策:本審査で重視されるポイントをおさえて対策しておこう!

本審査に落ちる要因としては、「仮審査での提出資料の内容と、本審査の提出資料の内容が異なる」「本審査までに転職をしてしまった」「健康状態に問題がある」などが挙げられます。

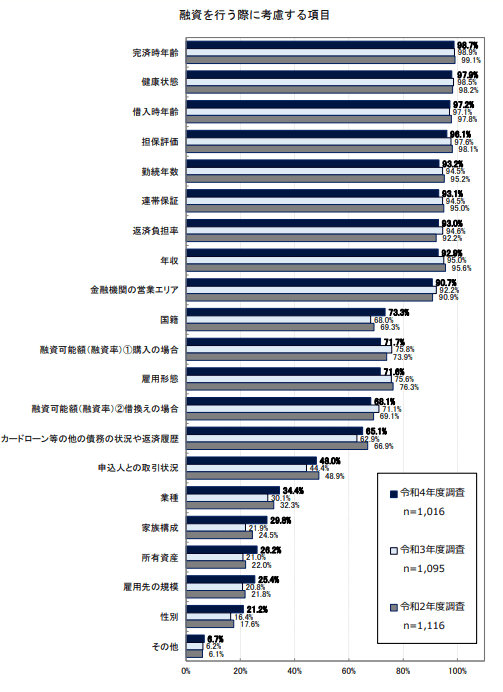

金融機関によって審査基準が異なりますが、参考となりそうなデータをご紹介しましょう。

国土交通省が2023年3月に公開した「令和4年度民間住宅ローンの実態に関する調査結果報告書」では、金融機関が「融資をする際に考慮する項目」を回答数順に見ることができます。

- 1位:完済時年齢(98.7%)

- 2位:健康状態(97.9%)

- 3位:借入時年齢(97.2%)

- 4位:担保評価(96.1%)

- 5位:勤続年数(93.2%)

- 6位:連帯保証(93.1%)

- 7位:返済負担率(93.0%)

- 8位:年収(92.9%)

- 9位:金融機関の営業エリア(90.7%)

- 10位:国籍(73.3%%)

事前に対策をして、本審査に臨むことで、不安を緩和できるとよいですね。

不安2:返済していけるかどうか

3/6

Igor Nikushin/shutterstock.com

毎月きちんと住宅ローンを返済していけるのかどうかが不安な方も多いはず。

もちろん、住宅ローンは毎月滞りなく返済し続ける必要があります。

「まさかのこと」が起こった場合は、物件が差し押さえられる可能性もゼロではありません。

返済の不安を抱かないためには「返済負担率」を重視しましょう。

解決策:返済負担率を下げた借り入れをする

「返済負担率」とは、年収に占める年間の住宅ローン返済額の割合です。

返済負担率は以下のように計算できます。

- 返済負担率(%)=年間ローン返済額÷年収×100

前述したように、返済負担率は住宅ローンの審査においても重視されます。

基本的に返済負担率の審査基準は30%~35%と言われていますが、極力低くすることで余裕が生まれやすくなります。

例えば、おおむね20%前後であれば、毎月のローン返済額が減り負担も少なくなります。

不安3:急な出費などが多い場合どうすればいいか

4/6

kitzcorner/shutterstock.com

「子供が私立の学校に入学した」「親が介護施設に入所した」といった事情で、住宅ローンの返済中にそれ以外の出費が増えることも多いに考えられます。

契約時には問題なく住宅ローンを返済できそうでも、長い将来を考えたときに不安を抱く方も多いでしょう。

金利が固定された住宅ローンを借りることで、返済計画がより立てやすくなります。

解決策:「全期間固定」や「フラット35」で返済計画を立てやすいようにする

住宅ローンの返済額は金利によって大きく変わってきます。

金利が下がれば住宅ローンの返済額は低くなる一方で、逆に金利が上がれば住宅ローンの返済額は高くなります。

変動金利を選択した場合、金利変動のリスクはつきものです。

フラット35などの全期間固定であれば、借入時から完済までの金利が一定となっているため、毎月のローン返済額が変わりません。

このため、世の中の金利が上昇しても影響を受けず、返済額が一定になるので、返済の見通しが立てやすくなります。

しかし、全期間固定金利タイプの住宅ローンは、変動金利と比べると金利が高めです。

総返済額が変動金利と全期間固定金利で大きく異なるので、比較しよく検討しましょう。

不安4:ローンの返済完了時が65歳を超えている

5/6

Yellow_man/shutterstock.com

住宅ローンの借入条件によっても異なりますが、完済時の年齢が65歳以上になる方もいます。

定年退職を迎え、公的年金の受給が始まるのは一般的に65歳です。ローン完済時の年齢が65歳以上の場合は、住宅ローンの返済を続けながら年金生活を送ることになります。

住宅ローンの返済中と並行して老後資金を貯めることが難しいケースもあるでしょう。

「年金生活を送りながらの返済が可能か」の見通しを立てて、ローンの返済期間を決めていくと良いでしょう。

解決策:頭金を多めに用意し、借入額を減らす

頭金が多くなれば、住宅ローンの借入額は減ります。

住宅ローンの借入額が少なくなれば、返済期間を短くすることも可能です。

ただし、返済期間を無理に短くすると毎月のローン返済額が増えますので、家計を圧迫するリスクもあります。

そのため、頭金を多めに用意して借入額を減らす方法がベターと言えるでしょう。

借入額が少なくなれば利子の負担も減りますから、住宅ローンの総返済額を少なくできます。

不安5:返済中の住宅ローンの金利や内容などに不満がある

6/6

Tanoy1412/shutterstock.com

今の住宅ローンの返済プランに不安を持っている方も多いのではないでしょうか。

実際に返済が始まってみたら、返済金額が予想外の負担になっていることが分かる場合もあるでしょう。

そのような場合でも対応方法はあります。

解決策:低金利の住宅ローン借り換えを検討する

住宅ローンの借り換えを一度検討してみてはいかがでしょうか。

今よりも低金利の住宅ローンを借り換えることで、住宅ローンの返済額を減らせる可能性は充分にあります。

金融機関の窓口などで、一度相談してみることをおすすめします。

参考資料

まとめ

-

住宅ローンの不安は「審査に通るか」や「返済していけるか」など

-

現在の住宅ローンが家計を圧迫している場合は借り換えを検討する

-

客観的なアドバイスがほしい場合は専門家や金融機関の窓口に相談する

MeChoice編集部