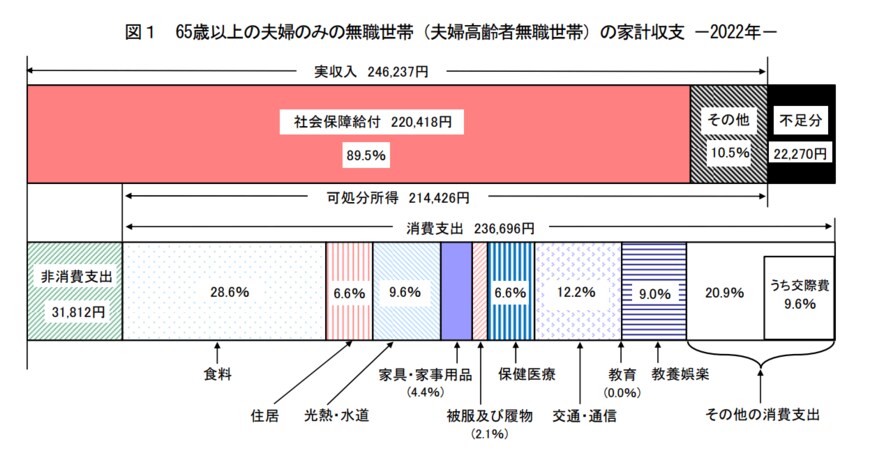

2.1 <65歳以上の夫婦のみの無職世帯の家計収支>

65歳以上の夫婦のみの無職世帯の家計収支をみてみると、実収入から税金や社会保険料などの非消費支出を差し引いた可処分所得は21万4426円となっています。

これに対して消費支出は23万6696円となっているため、2万2270円の不足となっています。

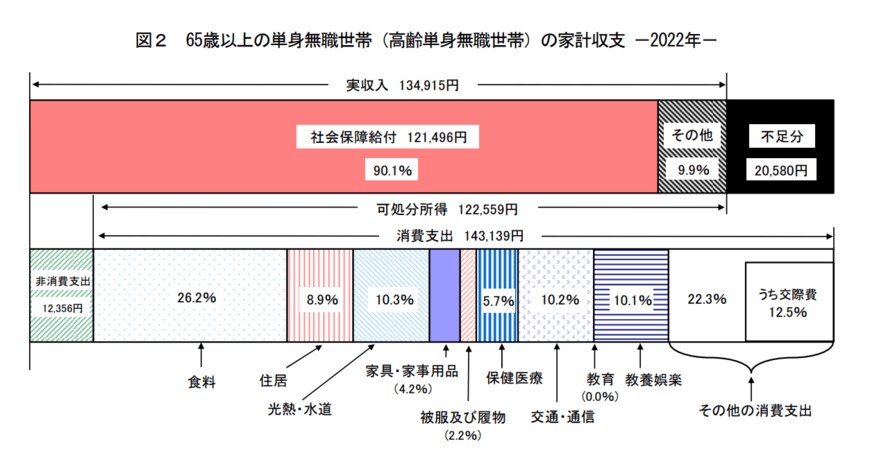

2.2 <65歳以上の単身無職世帯の家計収支>

65歳以上の単身無職世帯の家計収支をみてみると、実収入から税金や社会保険料などの非消費支出を差し引いた可処分所得は12万2559円となっています。

これに対して消費支出は14万3139円となっているため、2万580円の不足となっています。

老後の生活費は、夫婦2人の世帯で約24万円、単身世帯で約15万円をみておくといいでしょう。

3. 年金の繰上げ受給と繰下げ受給

老齢年金の本来の受給開始年齢は65歳からです。そのため60歳で定年する場合は、65歳までの生活費を確保するために、繰り上げ受給を選択しなければならないケースがあります。

一方で、65歳以降も働き続ける場合は、その期間は収入があるため年金の受給を繰り下げて、増額した年金を受け取りたいと考える人もいるでしょう。

このように、その人の働き方や資産状況などから、受給開始時期を自由に選ぶことができるようになっています。

繰り上げ受給をすると、繰り上げた月数×0.4%減額され、繰り下げ受給をすると繰り上げた月数×0.7%増額されます。

そのため、60歳まで繰り上げると最大24%の減額となり、75歳まで繰り下げると最大84%の増額となります。減額または増額された年金額は一生涯続きます。

3.1 <繰り上げ・繰り下げ受給による増減率>

- 繰り上げ受給(60歳~64歳):減額率=0.4%×繰り上げた月数

- 繰り下げ受給(66歳~75歳):増額率=0.7%×繰り下げた月数

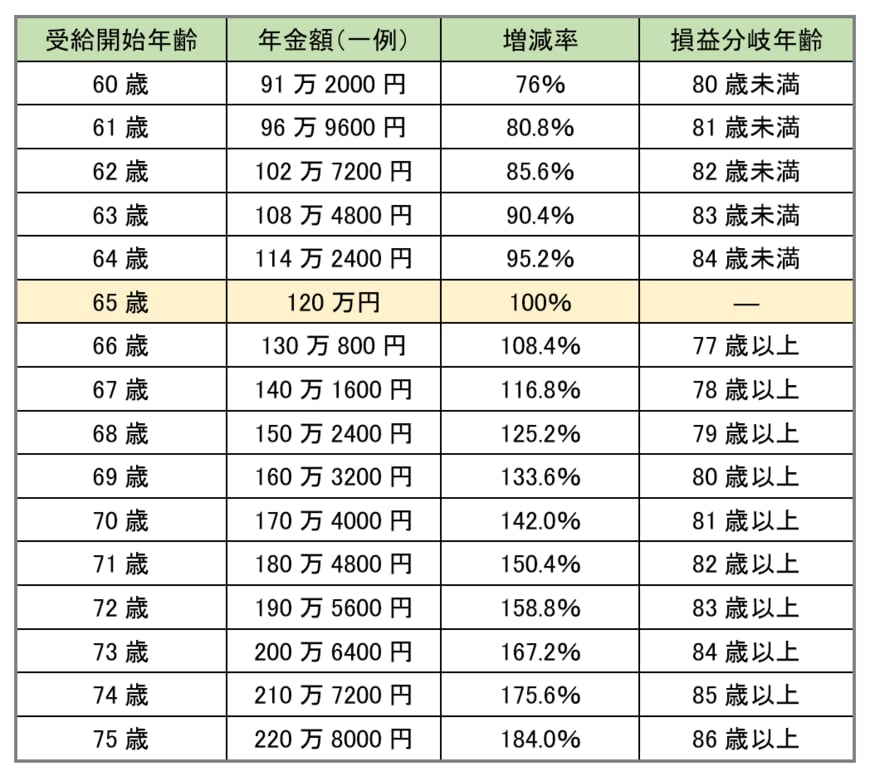

たとえば、65歳から120万円の老齢年金を受給できる人が60歳に繰り上げて受給すると、24%減額されて、91万2000円の老齢年金を一生涯受給することになります。

同じ人が今度は70歳に繰り下げて受給すると、42%増額されて、170万4000円の老齢年金を一生涯受給することになります。

ここで気になるのが、65歳の本来の受給開始年齢で受給した場合と比べて、損なのか得なのかということでしょう。

4. 【65歳で年120万円の場合】60~75歳まで「損益分岐年齢表」を見る

繰り上げ受給の場合は、早くもらえる分、最初のうちは得をしますが、減額されているためある年齢を超えると長生きするほど損をします。

一方、繰り下げ受給の場合は、繰り下げている間は年金をもらえないので、増額された年金を受け取り始めても最初のうちは本来の受給額に追い付かず損をしていますが、ある年齢を超えると長生きするほど得をします。

ここでいう「ある年齢」が損益分岐点となる年齢になります。

60歳から75歳までの受給開始年齢による「損益分岐年齢」を表にしたので参考にしてください。

4.1 <受給開始年齢による損益分岐年齢>

繰り上げ受給は老齢基礎年金と老齢厚生年金を一緒に繰り上げる必要がありますが、繰り下げ受給は老齢基礎年金と老齢厚生年金を別々に繰り下げることができます。