早生まれは扶養控除の対象の「その年12月31日現在の年齢が16歳以上」に該当せず

児童手当の総支給額が、遅生まれ・早生まれで違うのは、制度運営上の都合で仕方がないのかもしれません。

しかし、さらに所得税を計算する際の「扶養控除」でも、子どもが早生まれなのは不利となる場合があります。

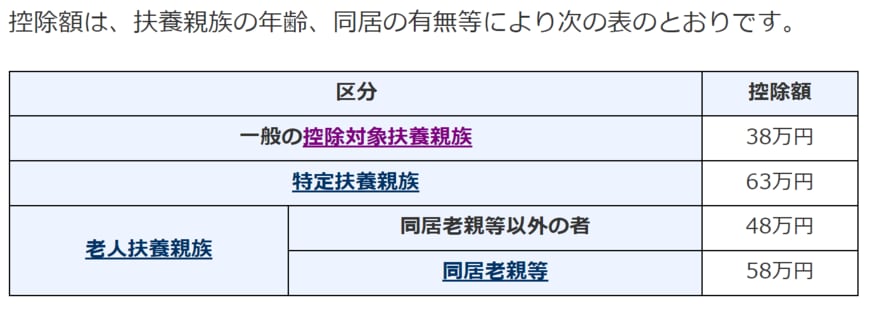

扶養控除とは、納税する者に所得税法上の「控除対象扶養親族」の対象者がいる場合、一定額の所得控除を受けられる制度です(【図表2】参照)。

控除対象扶養親族には、その年12月31日現在の年齢が16歳以上の人が該当になり、その場合、「年間38万円」の扶養控除が所得から控除できます。

ここで注意が必要なのは、遅生まれの子どもは「高校1年生=16歳」となり、早生まれの子どもは「高校1年生=15歳」となる点です。

早生まれの子どもが高校1年生の年齢は15歳なので、「その年12月31日現在の年齢が16歳以上」の控除対象扶養親族にならず、年間38万円の扶養控除を利用することはできません。

早生まれの子どもが扶養控除の対象になるのは、高校2年生からとなり、高校1年生は空白の1年になります。

このように、子どもが早生まれの場合、児童手当や扶養控除は、制度運営の仕組みという理由で、不利になってしまうことを知ったうえで、家計のコントロールをどのように行うのか、工夫をこらす必要がありそうです。

児童手当の動向に注目

なお、児童手当の毎月1万円が高校生相応以下まで延長される代わりに、扶養控除の取り扱いが変更となる可能性があります。

というのは、児童手当を受け、さらに毎年38万円の扶養控除も受けられるというのは、二重補助になってしまうと考えられているからです。

今後、どのような調整が行われるのか注目しましょう。

参考資料

舟本 美子