3. おひとりさま(単身世帯)「老後の家計収支」は?

総務省統計局「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」より、おひとりさまの毎月の収支をみていきます。

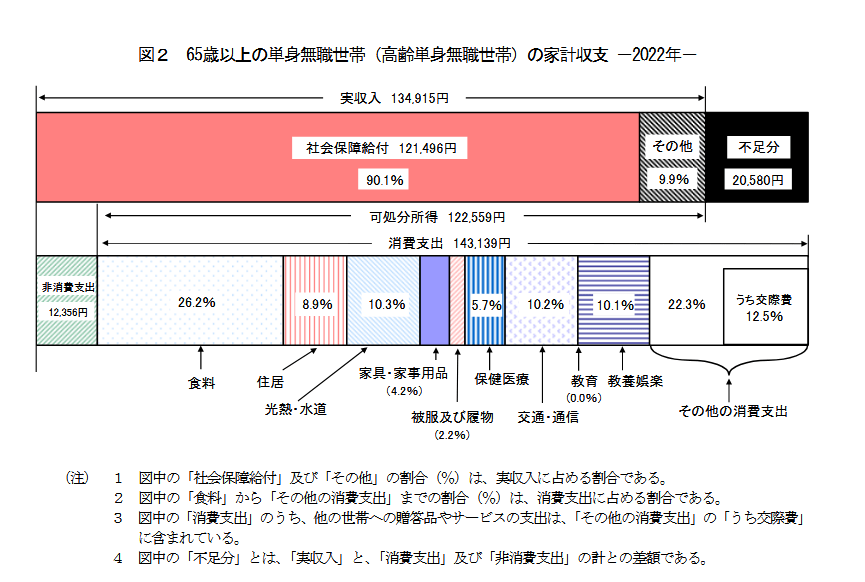

65歳以上のおひとりさま無職世帯の家計収支は以下の通りです。

【収入】13万4915円

- 社会保障給付(年金):12万1496円

- その他:1万3419円

【支出】15万5495円

- 食費:3万7485円

- 住居:1万2746円

- 光熱・水道:1万4704円

- 家具・家事用品:5956円

- 被服及び履物:3150円

- 保健医療:8128円

- 交通・通信:1万4625円

- 教養娯楽:1万4473円

- その他:3万1872円

- 非消費支出(直接税・社会保険料):1万2356円

収入「13万4915円」に対して支出が「15万5495円」。毎月、2万580円の赤字となります。

あくまで平均的なデータに基づくものですが、仮に毎月約2万円の赤字であれば、年間24万円を貯蓄から取り崩すことになります。

近年見られるモノやサービスの値上げラッシュが老後にも起こる可能性もあるでしょう。月々の不足額(赤字)を補う分だけでなく、インフレにも対応できるよう備えておきたいものです。

また、上記の調査データは住居費が約1万3000円です。住宅ローン完済済みの持家を前提としている点にご留意ください。

老後には生活スタイルが変わるかもしれませんが、現段階で想定できる範囲で毎月の支出を算出して年金見込額と照らし合わせてみましょう。

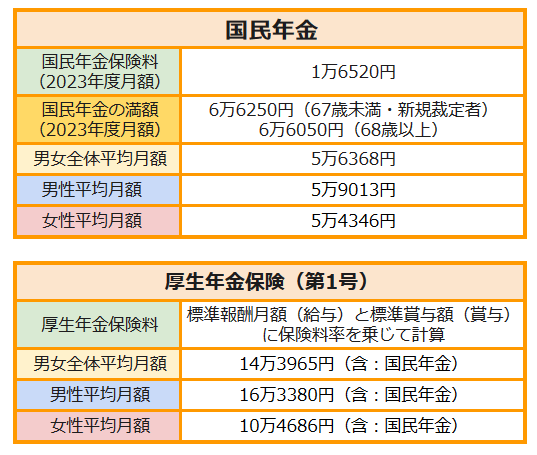

ちなみに、老後の収入は現役時代の働き方や年収などによって個々で大きく異なりますが、いまのシニア世代の受給額平均は以下のとおりです。

【国民年金】

- 男女全体平均月額:5万6368円

- 男性平均月額:5万9013円

- 女性平均月額:5万4346円

国民年金は、自営業・フリーランスなどが該当します。20歳~60歳未満までの40年間(480カ月)、すべての保険料を支払うと満額を受給できる仕組みです。

上記の図表にあるとおり、2023年度67歳以下の新規裁定者の国民年金は月額6万6250円(満額)です。国民年金のみの方は、現役時代から老後に向けて相応の準備は必須といえそうですね。

【厚生年金】※国民年金部分を含む

- 男女全体平均月額:14万3965円

- 男性平均月額:16万3380円

- 女性平均月額:10万4686円

厚生年金は、国民年金に上乗せする形で加入する年金です。

老後に受け取る年金は、国民年金(基礎年金)に報酬比例部分を加えて受給するため、国民年金と比べると高くなります。報酬比例部分は現役時代の年収や年金加入期間によって決定するため、個々で異なります。

厚生年金の見込額は、年に1度誕生月に郵送されてくる「ねんきん定期便」で確認できますので、お手元に届いたら確認してみましょう。また日本年金機構の「ねんきんネット」ならいつでもWeb上で確認できます。

4. まとめにかえて

今回はおひとりさまのお財布事情について眺めてきました。

自分一人にかかるお金は自分が一番把握しているから何とかなるだろうと思っている方は少なくはないのでしょうか。実は皆さんが思っているよりも将来のお金は必要になります。

今後の物価上昇や年金の受け取りなどを考えると将来の準備は重要です。人によって準備が必要となる資金は様々です。

まずは、自分の将来に必要な資金はどのくらいなのかを把握していくことから始めてはみませんか。必要な資金がわかれば今からできることも見えてくるかもしれません。知ることをはじめの一歩としてみてはいかがでしょうか。

参考資料

- 厚生労働省「2021(令和3)年国民生活基礎調査の概況」

- 金融広報中央委員会「令和4年(2022年)家計の金融行動に関する世論調査[単身世帯調査]

- 総務省統計局「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」

大庭 新太朗