2. 年金を増やす方法2. 確定拠出年金

DCやiDeCo(イデコ)という名前を聞いたことがある方もいるでしょう。

DCは企業型確定拠出年金、iDeCoは個人型確定拠出年金です。

それぞれ、自分で運用する年金ですが、DCは勤務している企業が年金の原資を拠出してくれる上に、それに伴う費用(手数料)も企業が負担してくれます。

さらに自分でも追加で掛金を負担することで、将来の年金を増やすこともできます(マッチング拠出)。

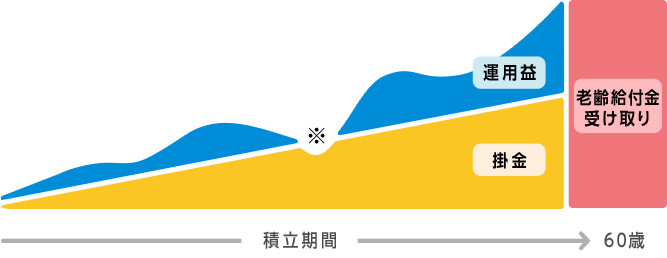

iDeCoは個人型の確定拠出年金で、自分が掛金を負担し、自分で運用することで老後の年金を作る制度です。

運用する間や受け取り時の費用は自分で負担しなければならず、60歳まで途中で引き出しができないのが特徴です。

払った保険料は小規模企業共済等掛金控除があるため、所得税や住民税を減らすことができるのも、特徴のひとつです。

また、運用益にも税金がかかりにくいというメリットがあります。

10年以上、「長期・分散・積立」と比較的安定して運用を行うため、老後資金として貯めやすく、積立をした後に受取額が少ない場合に、運用だけを続けることもできます。

3. 年金を増やす方法3. NISA

年金ではないですが、来年から制度が変わるNISAを活用する方法もあります。

運用している間の運用益や配当金に対して、所得税や住民税がかからない制度です。

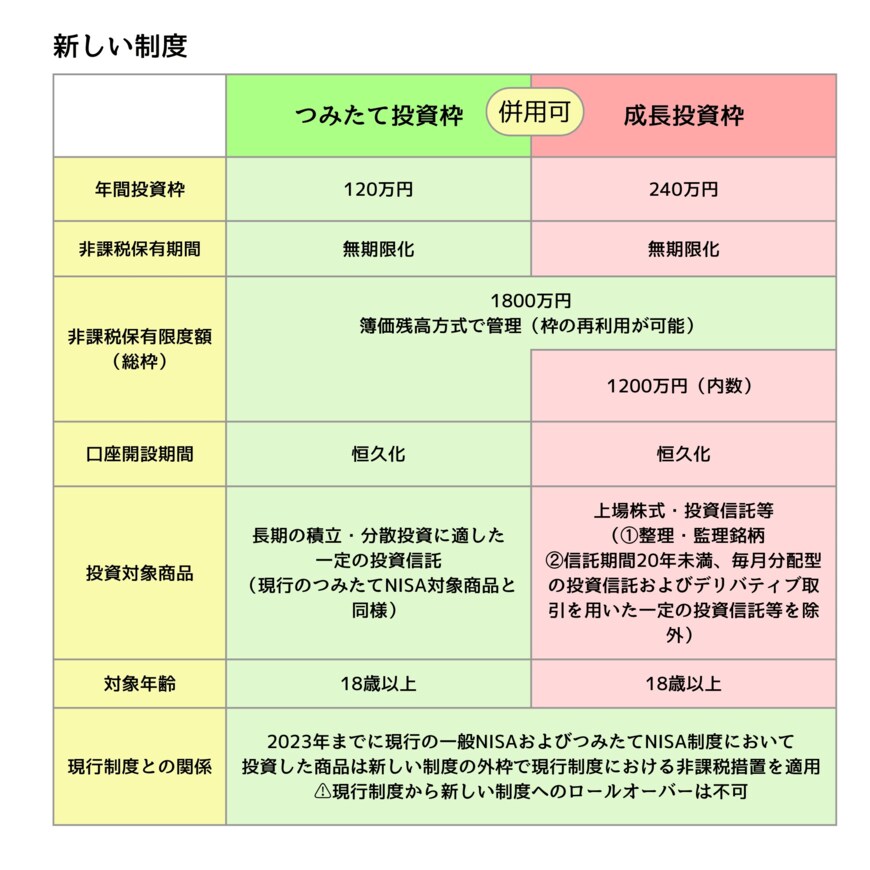

2023年までに始めている方は、一般NISAの運用期間は5年間、つみたてNISAは積立した年から20年間は、運用益や配当金にかかる所得税や住民税が非課税です。

2024年からは、つみたて投資枠、成長投資枠と名前が変わるものの、年間の投資額が増えますし、非課税で保有できる期間が無期限化となりますので、利用しやすくなるでしょう。

NISAはiDeCoと違い、途中の引き出しができてしまいます。

老後の目的で利用するのであれば、引き出しをせずにしっかりと運用を続けるようにしましょう。