帝国データバンクによると、2023年8月の食品値上げは1102品目にのぼるとのことです。

2022年8月の2516品目に比べると4割の水準にとどまったようですが、それでも家計には痛い値上げです。

せっかくの夏休みも、思うように満喫できない方もいるでしょう。

同世代の方たちは、手取りからいくら貯蓄に回しているかご存知でしょうか。

今回は40歳代と50歳代の「独身世帯」のお金事情をご紹介します。

近年日本では、生涯独身として過ごす人が増加傾向にあります。

「令和4年版少子化社会対策白書」によると、1970年の50歳時の未婚割合は、男性1.7%、女性3.3%だったのに対して、2020年は男性28.3%、女性17.8%と大幅に増加傾向をたどっています。

上記の結果からもわかるとおり、現代では老後を「独身」で過ごす人が徐々に増えてきました。

独身世帯の場合は、自身で生活スタイルや住む場所、貯蓄割合などを決定できる一方で、経済面で負担があった場合でも一人で解決する必要があります。

さらに、老後となると収入源が限定されてしまうため、40歳代や50歳代のうちから準備を始めるのが大切といえます。

実際はどのくらい貯蓄をしているのでしょうか。

本記事では、老後について考え始める40歳代・50歳代「独身世帯」の、貯蓄事情について詳しく解説していきます。

手取りから、どのくらいの割合を貯蓄に回しているのかについても紹介しているので、老後の資産形成の参考にしてください。

※編集部注:外部配信先では【図表】などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

40歳代・50歳代「おひとりさま世帯」の貯蓄はいくら?

40歳代・50歳代になると「そろそろ老後に向けて準備をしていかないと」と、老後について考え始めるようになってきます。

とはいえ、40歳代から50歳代にかけて、どのくらい貯蓄しているのが一般的なのかの目安がないと、貯蓄の目標額を設定しにくいかと思います。

本章では、金融広報中央委員会の公表した「家計の金融行動に関する世論調査[単身世帯調査]」を参考に、40歳代・50歳代「おひとりさま世帯」の平均貯蓄額をみていきましょう。

金融広報中央委員会の調査データによると、40歳代・50歳代の平均貯蓄額は【図表1】のとおりです。

平均値は「全てのデータを足したあとにデータ数で割った値」となっており、極端に貯蓄額が多い人がいた場合は、平均値がその金額に寄ってしまう傾向にあります。

一方で中央値は、対象となるデータを小さい順に並べた時に中央にある値を指しており、より実態に近いとされています。

40歳代と50歳代の中央値をみると、ともに53万円となっており、貯蓄額が100万円未満の世帯が多いことがうかがえます。

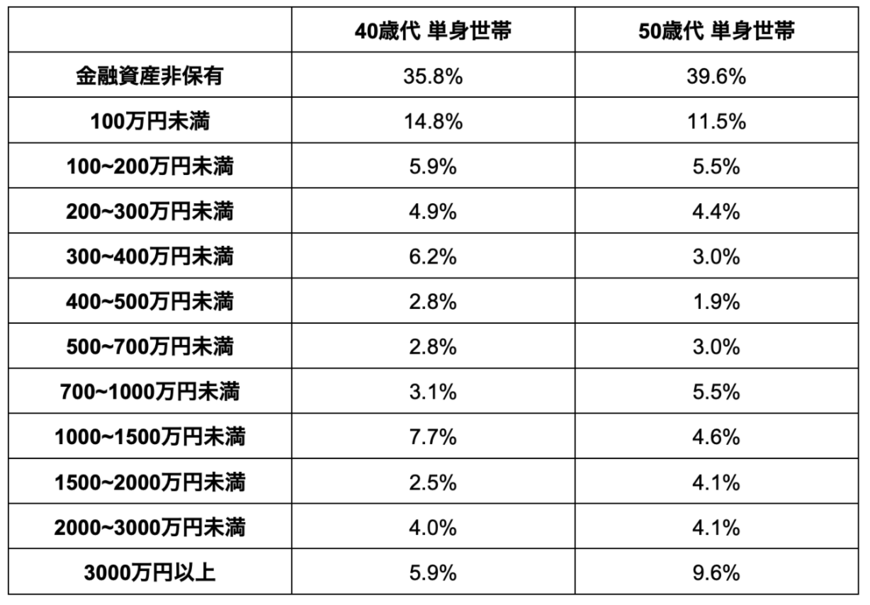

参考までに、貯蓄額ごとの割合を見ることで、どのゾーンが多いのかを確認してみましょう。

金融広報中央委員会の同調査データによると、40歳代・50歳代の貯蓄割合は【図表2】の結果となりました。

上記表をみると、2000万円以上貯蓄をしている人は40歳代で9.9%、50歳代で13.7%と約1割の人しか達していないことがわかります。

一方で、金融資産を保有していない人が、40歳代で35.8%、50歳代で39.6%であり、貯蓄ができていない人の割合のほうが多いです。

このことから、「貯蓄をしている人」と「貯蓄をしていない人」が二極化傾向にあるとうかがえます。