40歳代・50歳代「おひとりさま世帯」手取りから貯蓄に回す割合は?

前章では、40歳代・50歳代「おひとりさま世帯」の貯蓄額・貯蓄割合について解説していきました。

まだ十分に貯蓄をしている世帯が少ない傾向にありますが、果たして年間の手取り収入の貯蓄割合はどのくらいなのでしょうか。

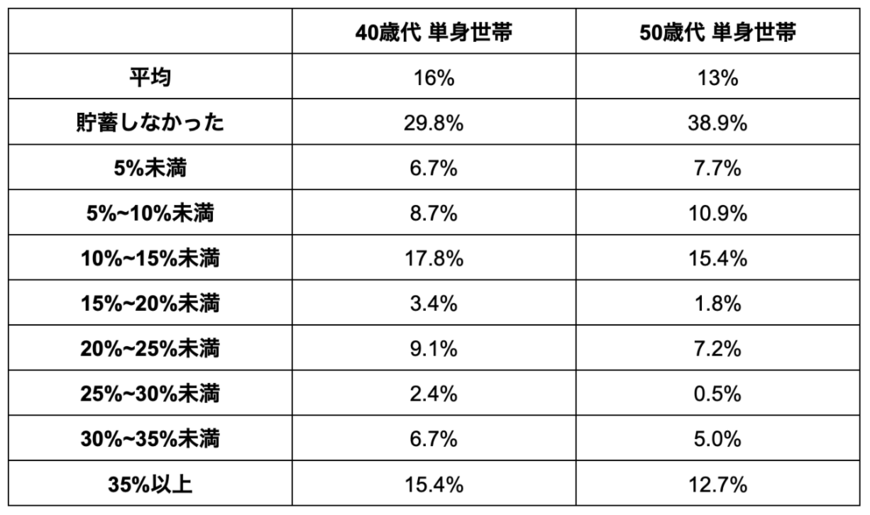

金融広報中央委員会の調査データによると、40歳代・50歳代の手取りから貯蓄に回している割合は【図表3】のようになりました。

上記表をみると40歳代・50歳代「おひとりさま世帯」の年間手取り収入から貯蓄に回す割合の中で「貯蓄をしなかった」の割合が約3〜4割を占めており、最も多くなっています。

前章で紹介した貯蓄割合において、貯蓄をしている人としていない人の格差が大きいことが分かりましたが、その背景として「貯蓄の習慣があるか」の違いも影響しているのかもしれません。

実際に、40歳代・50歳代の「金融資産非保有割合」と「収入を貯蓄に回していない人の割合」を見てみると、割合が類似していることがわかります(【図表4】参照)。

老後生活では、主な収入源が「年金」となり、その受給額は一般的に現役時代よりも少なくなります。

今の収入の6〜7割程度のお金で生活していくことを想定し、「難しい」と感じた場合は、今のうちから貯蓄を始めたり、毎月の固定費を見直しておけると良いでしょう。