8月8日は、立秋で秋の季節を感じられる頃と言われますが、まだまだ暑い時期です。

暑いと感じられたら、無理をせず、涼しい場所でしっかり体を休めましょう。

そんな8月は公的年金の支給月で、15日に金融機関の口座に振り込まれます。

今までしっかりとご自身で保険料を納めたからこそ、もらえる年金です。

とはいえ、保険料と年金の関係は気になるところではないでしょうか。

しっかりと払っているからこそ、もらえる年金のことを知っておきましょう。

「年金はもらえないかもしれない」と思っている方も多いものですが、後になってしっかり払っておけばよかったとならないように、まずは知ることから始めましょう。

1. 国民年金は何年で元がとれるか

国民年金は、日本に住む20歳~60歳未満の学生や自営業の方などが加入します。

※厚生年金に加入している方は、同時に国民年金にも加入しています。

日本に住所がある20歳以上60歳未満の方は、外国人であっても加入しなくてはなりません。

しかし、所得の少ない方などは、保険料の免除制度を利用することができます。

1.1 国民年金の保険料

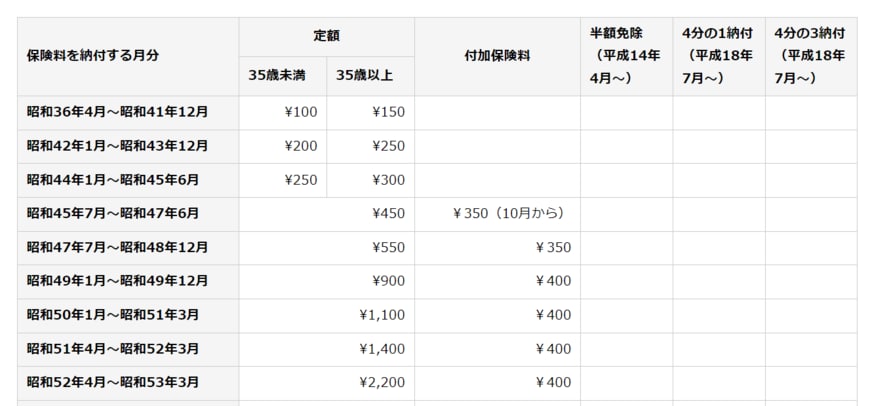

さて、国民年金の保険料は、月額いくらかご存知でしょうか?国民年金保険料は、もらえる年金額と同じように年度ごとに支払う保険料が変動します。

制度が始まった昭和36年当時の保険料は、35歳未満は月額100円、35歳以上は月額150円でした。

これに対し、2023年度の1ヶ月あたりの国民年金保険料は1万6520円となっています。

当月に口座引き落としを利用したり、前納制度を利用、もしくはクレジットカード払いにすることで、実質もう少し下げられます。

1.2 受け取る国民年金額

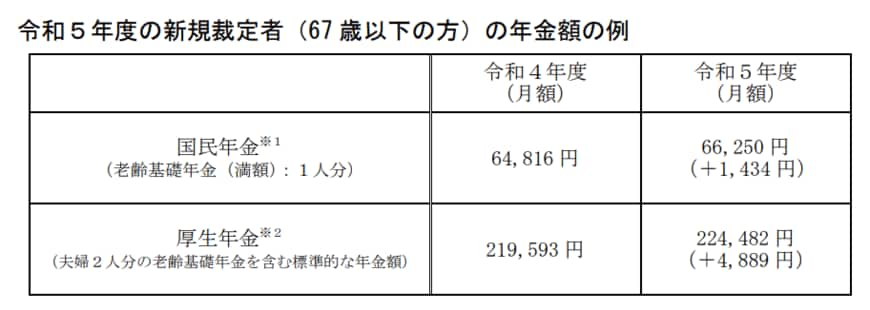

気になるのが「もらえる年金額」です。こちらは2023年度で、年額79万5000円となっています。

単純に1万6520円を20歳から60歳まで40年間払った場合、792万9600円となり、65歳から75歳までの10年間もらうことで、元が取れるように考えられます。

ただし、実際は毎年変わる保険料や年金額で変わります。

保険料を国が運用していることや、年金保険料を払うことで所得税や住民税の控除を受けられることも考えると、もっと複雑な計算になります。

また現在の制度では、国民年金の第3号被保険者は実質、国民年金の保険料を支払わなくても将来、老齢基礎年金を受け取ることができます。

これは配偶者の勤務先の年金制度で、しっかりと支払われています。