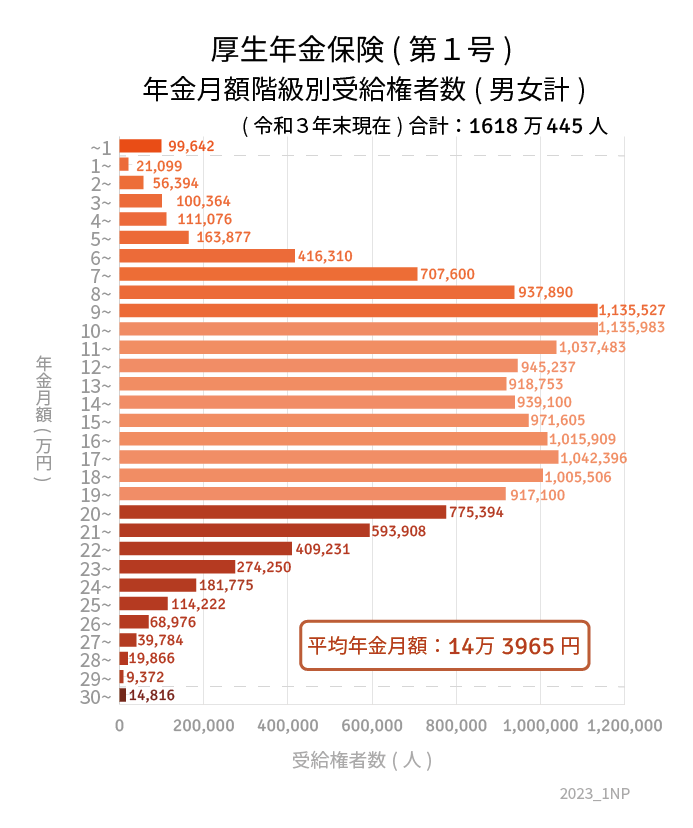

5.1 厚生年金の受給額(男女合計)

厚生年金の平均年金月額:14万3965円

全体の平均は14万3965円で、ボリュームゾーンは9万円~10万円未満です。

ただし、グラフを見ると幅広い受給額にばらけている様子がよくわかります。

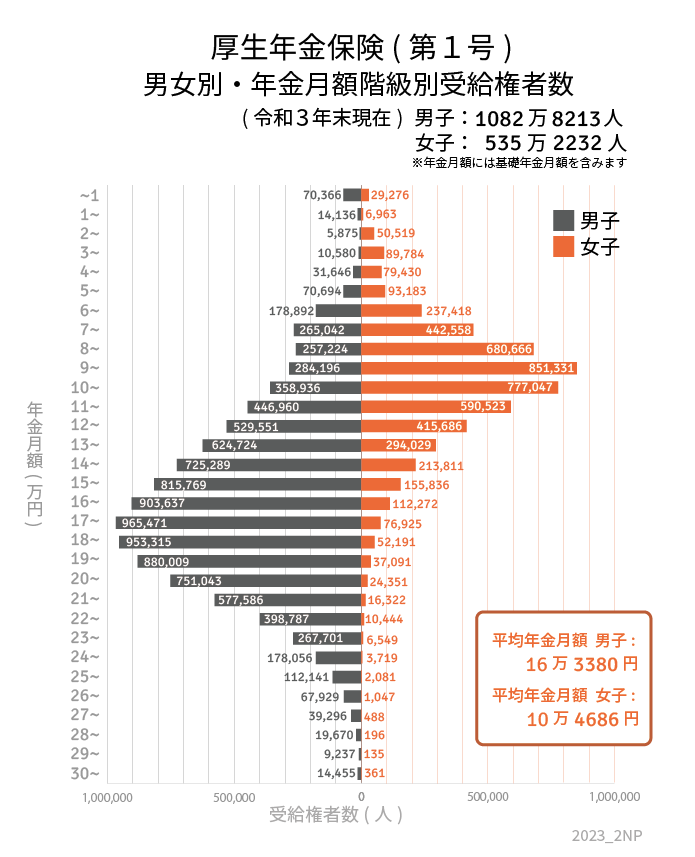

5.2 厚生年金の受給額(男女別)

- 〈男性〉平均年金月額:16万3380円

- 〈女性〉平均年金月額:10万4686円

男女別に確認すると、平均額は約6万円の差となりました。

ボリュームゾーンも、男性が17万円~18万円未満なのに対し、女性は9万円~10万円未満です。

現役時代の年収や加入期間が大きく影響することから、実際の受給額には個人差や男女差が色濃く出る結果となりました。

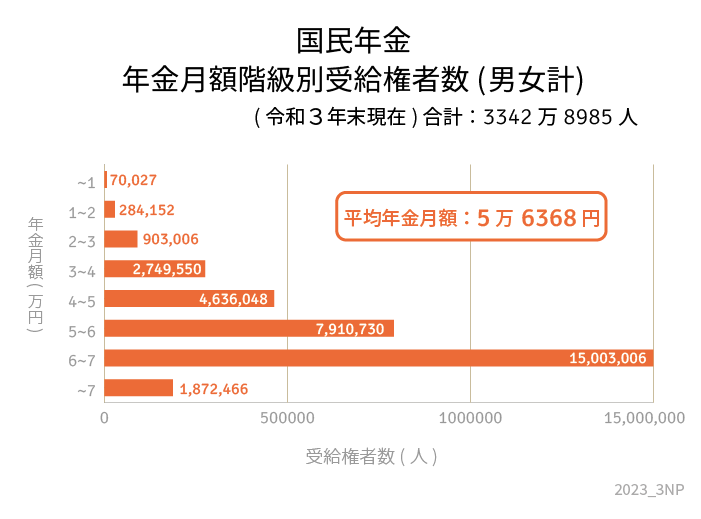

5.3 国民年金の受給額(男女合計)

参考までに、国民年金の受給額も見ていきましょう。

国民年金の平均年金月額:5万6368円

国民年金は保険料が一律で、年収による差がありません。そのため、受給額に大きな差は生まれにくいのです。

多くの方は、月額6万円~7万円未満ということがわかります。

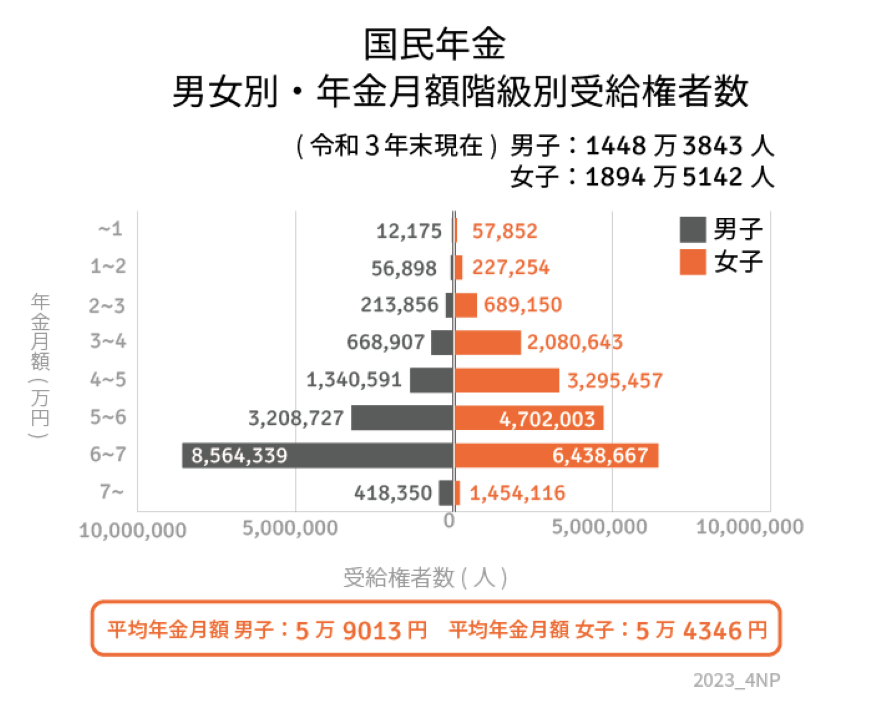

5.4 国民年金の受給額(男女別)

- 〈男性〉平均年金月額:5万9013円

- 〈女性〉平均年金月額:5万4346円

男女別に見ても、大きな差異はありません。

ただし、自営業や専業主婦(夫)などで一度も厚生年金に加入したことがない方は、国民年金のみの受給となります。

十分に生活できる金額であるとは言い切れません。

6. 老後にむけて年金額を増やす方法

もし将来の年金目安額が少ないとわかった場合、どのように対策すればいいのでしょうか。

この章では、自分の公的年金受給額を増やす方法について解説します。

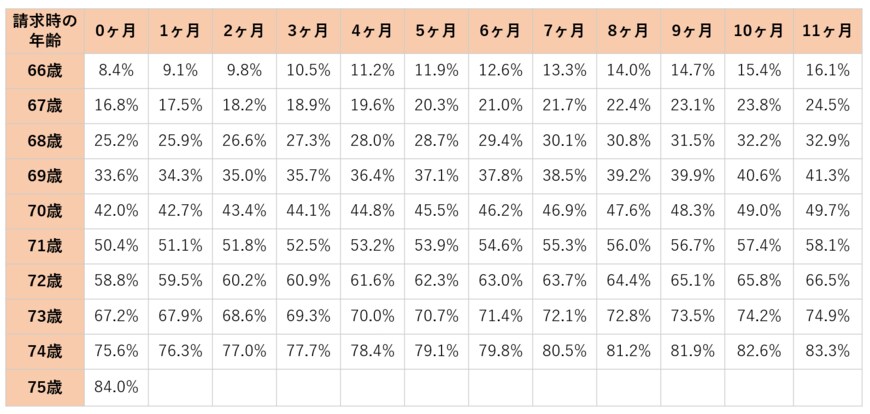

最も効果が大きい方法は、「年金の繰下げ受給制度」を利用することです。

繰下げ受給とは、本来65歳から受け取る年金の受給開始年齢を、66歳以降に繰下げることにより、年金額を増額させるという制度です。

1ヶ月ごとに0.7%ずつ増額し、最大で75歳(84%)まで増額できます。

そこまで年金の受給を待てないという場合は、1ヶ月単位で考えてみるといいでしょう。

増額率の早見表は以下のとおりです。

老後の生活費を考え、年金見込額との差額を算出すると、より具体的にわかりやすくなるでしょう。

例えば月額20万円が必要と思っていても、ねんきん定期便の見込額が15万円だったとします。

この場合は69歳に受給開始とすると33.6%増額されるので、年金額は20万400円になるということです。

ただし、それまでは年金収入が見込めないため、何らかの収入源を確保したり、貯蓄を切り崩したりする必要が出てくるでしょう。

また、額面があがるにつれて税金や保険料の負担も増えるため、手取り額はそこまで増えないというケースもあります。

繰下げ受給に関しては、こうしたデメリットを踏まえた上で慎重に検討する必要があるのです。

7. まとめ

厚生年金の保険料や受給額の計算方法、実際の受給額事情について見ていきました。

保険料は標準報酬月額の18.3%を、会社と折半して支払っています。

現在のシニアが受給する厚生年金の平均は14万3965円ですが、実際には個人差や男女差があることもわかりましたね。

ねんきん定期便やねんきんネットなどを使い、受給額の目安を確認してみてはいかがでしょうか。

老後の生活費として足りない場合、繰下げ受給をすることで増やすこともできます。

ただし、デメリットもあるため全員におすすめできる方法とはいえません。

老後に向けた備えとして、年金を増やすことだけでなく、老後資金をしっかり貯めることも重要になるでしょう。

貯める方法は銀行預金だけではないため、資産運用や保険なども視野に入れて、幅広く検討しておきたいですね。

参考資料

- 日本年金機構「厚生年金保険の保険料」

- 日本年金機構「令和2年9月分(10月納付分)からの厚生年金保険料額表(令和5年度版)」

- 日本年金機構「短時間労働者に対する健康保険・厚生年金保険の適用の拡大」

- 厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「年金の繰下げ受給」

太田 彩子