「老後の生活費」と聞いて、どれくらいの金額をイメージされますか。

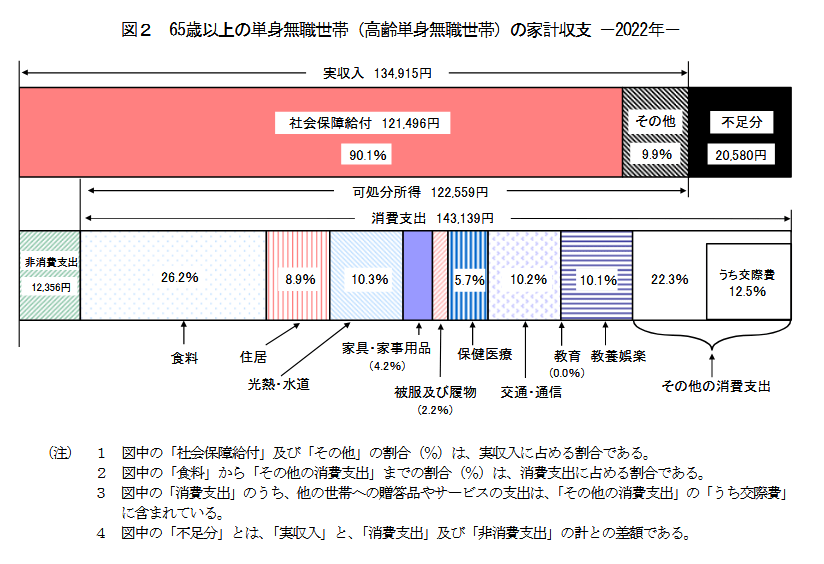

総務省統計局が公表した「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」によると、65歳以上の単身無職世帯の月の支出合計は「15万5495円」となっています。

つまり、月に約16万円の年金を受給することができれば、統計上は老後の生活を年金だけで過ごせることになります。

実は、いま現在厚生年金を受給している人の平均受給額は約14万円であることをご存じでしょうか。

食費や交際費などを少しずつ削れば、年金だけでなんとかなりそう…そんな風に思う方もいるかもしれません。

ですが、平均14万円とは言っても、実際には受給額はピンキリです。

いったいなぜなのか、今回はその謎に迫っていきたいと思います。

1. 日本の年金制度の仕組みを整理

まずは簡単に年金制度の確認です。

日本の公的年金制度は、「国民皆年金」となっています。

1.1《国民年金:1階部分》

- 加入対象:原則、日本に住む20歳から60歳未満の方

- 保険料:一律(年度ごとに見直しあり)

- 年金額:年79万5000円(令和5年度の年額)✕調整率(未納期間がある場合は減額調整)

国民年金は、20歳になると学生であっても加入対象となります。年度ごとに見直しはありますが、一律の保険料を自分で支払います。

会社員や公務員などの「第二号被保険者」に扶養される配偶者となる「第三号被保険者」は、保険料の負担はありません。

1.2《厚生年金:2階部分》

- 加入対象:主に会社員、公務員など

- 保険料:報酬比例制(毎月の報酬により決定)

- 年金額:加入期間や納付保険料により決定(国民年金に上乗せ支給)

厚生年金は、現役時代の報酬により保険料を決定し、会社と折半して負担します。自身が負担する保険料は、給与や賞与などから天引きされます。

上限はありますが、保険料の負担額に比例して、将来の年金額も増える仕組みです。