現役世代が老後に向けてできる対策

現役世代の方が同じように預貯金が多いかというと、そうではありません。

例えば、50歳代の夫婦でお子さんがいらっしゃる方は、教育資金の支払いもあるかもしれませんし、住宅ローンが残っている方もいるでしょう。

大変な時期かもしれませんが、できるだけ老後資金も同時に準備しましょう。有効な方法をご紹介します。

DC(企業方確定拠出年金)、iDeCo(個人型確定拠出年金)

老後資金を全く準備していなかったという方でも、公的年金の上乗せということで、勤務先にDCがあればそれを、なければiDeCoを始めてみると良いでしょう。

原則で65歳まで中途引き出しをしないということと、老後までに積み立てをしながら、積立時の所得税や住民税の節税効果を受けられるメリットがあります。

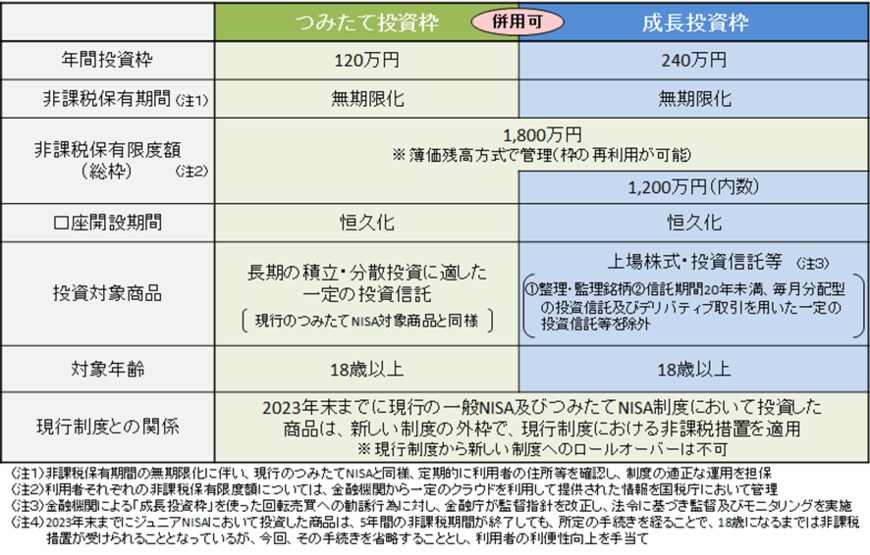

NISA(2024年から新NISA)

他にも預貯金で貯めていく方法もありますが、来年から新制度となるNISAは、これまでよりももっと使いやすくなります(【図表2】参照)。

年間で利用できる限度額や非課税で運用できる期間の制限もなくなりますので、毎月コツコツと積み立てることができます。老後に向けて貯蓄を増やしていきましょう。

iDeCoとNISAを使って毎月積み立てた場合の成果をシミュレーション

iDeCoやNISAなどで毎月5万円を積み立てた場合、仮に3%で運用できると下記のように増やせます。

●毎月5万円を3%で運用した場合

- 3年目・・・元本180万円、運用金額188万1000円(運用収益8万1000円)

- 6年目・・・元本360万円、運用金額393万9000円(運用収益33万9000円)

- 9年目・・・元本540万円、運用金額619万円(運用収益79万円)

- 12年目・・・元本720万円、運用金額865万4000円(運用収益145万4000円)

- 15年目・・・元本900万円、運用金額1134万9000円(運用収益234万9000円)

運用を早く始めることで、長期間運用することができます。

始めた頃には気づきませんが、運用収益の伸びは、運用期間が長くなることで増えていきます。

家族構成や他の資金もあるかと思いますが、今までに老後資金を準備していない方は、できるだけ早く準備しておくことをお勧めします。

他にも保険や債券などで持つこともできますが、日本の金利では大きく増やすことができません。

外貨建ての保険や債券であれば、日本よりも高金利で運用できます。

ただし、運用する国や発行体のリスクを考えることと、満期や償還時に現地の通貨で受け取れるかも確認しましょう。

受け取り時に現地通貨で受け取れれば、購入時(契約時)よりも円高になっていたとしても、持ち続けること、再運用した場合でも円安になるまで待つこともできます。