日本では、バブル崩壊後の1990年から2000年代にかけて不景気となり、その時期に就活を行っていた人たちは「就活難」に陥りました。

上記の世代を「就職氷河期世代」と呼んでおり、この世代は就職難の影響から、現在もなお雇用や貯蓄状況に影響が出ています。

国や自治体では積極的に雇用を促進する動きもあり、例えばMan to Man株式会社では2023年7月13日、「令和5年度 愛知県 就職氷河期世代デジタル人材育成事業」職場実習生の受入企業を募集中であると発表しました。

「令和5年度 愛知県 就職氷河期世代デジタル人材育成事業」とは、就職氷河期世代が3.5ヶ月間の訓練・研修・職場実習で正社員就職を目指す愛知県の就職支援事業です。

就職氷河期世代の人の多くが、現在50歳代となっており、あと10年ほどで「老後生活」を迎えることとなります。

そんな就職氷河期世代である50歳代は、老後に向けてどのくらい貯蓄をしているのでしょうか。

本記事では、50歳代「就職氷河期世代」の貯蓄事情について紹介していきます。

貯蓄をしている人・していない人の二極化している現状についても解説しているので、老後のライフプラン設計の参考にしてください。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

50歳代「就職氷河期世代」の貯蓄額はいくら?

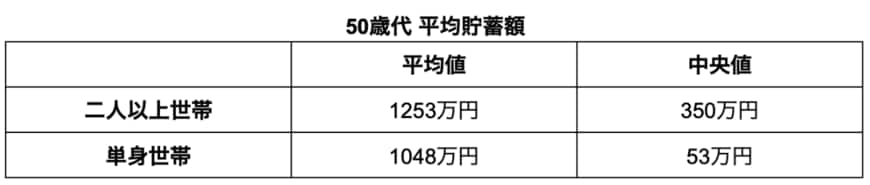

金融広報中央委員会の調査では、就職氷河期世代とされる50歳代の平均貯蓄額は【図表1】の結果となりました。

50歳代 平均貯蓄額

平均値は「全てのデータを足したあとにデータ数で割った値」となっており、極端に貯蓄額が多い人がいた場合、平均値が偏る傾向にあります。

一方で中央値は、対象となるデータを小さい順に並べ、中央にある値を指しており、一般的な貯蓄額の実態をしりたい方は中央値を参考にすることをおすすめします。

50歳代の中央値をみると、二人以上世帯が「350万円」単身世帯が「53万円」となっており、老後資金としてはまだまだ不足しているとうかがえます。