人生100年時代と言われている現代では、老後生活をスタートさせる時期に個人差が出始めています。

とはいえ、老齢年金の一般的な受給開始年齢「65歳」を節目に、老後生活を始めたいと思っている人も一定数いるでしょう。

65歳から老後生活を始めるとなる場合、月々にかかる支出額や、実際にもらえる年金受給額について明確にしておいたほうが、事前に老後資金が想定しやすくなります。

本記事では、65歳以上「無職の夫婦世帯」における、平均貯蓄・年金受給額・平均支出について詳しく解説しています。

老後に必要な資金についても紹介しているので、貯蓄額の参考にしてみてください。

1. 65歳以上「夫婦世帯」の平均貯蓄額はいくら?

まずは、65歳以上「夫婦世帯」の平均貯蓄額をみていきましょう。

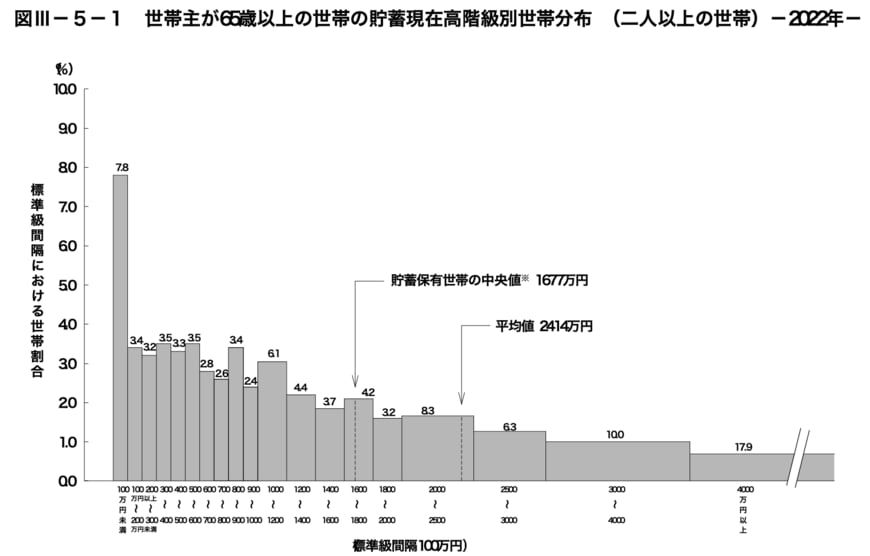

総務省統計局「家計調査報告(貯蓄・負債編)-2022年(令和4年)平均結果-(二人以上の世帯)」の発表したデータでは、世帯主が65歳以上の世帯の貯蓄現在高階級別世帯分布は下記の結果になりました。

貯蓄保有世帯の平均値は「2414万円」で、中央値は「1677万円」となっています。

平均値は「全てのデータを足したあとにデータ数で割った値」となっており、貯蓄額が多い人がいると、平均値がその金額に引き上げられる傾向にあります。

一方で中央値は、対象となるデータを小さい順に並べ、中央にある値を指していることから、より実情に近く、一般的な貯蓄額の実態をしりたい方は中央値を参考にすると良いでしょう。

中央値は「1677万円」となっており、それなりに貯蓄をしている人が多いとうかがえます。

65歳以降になると、退職金や相続などの受け取りにより、大きな収入が発生することで貯蓄額が一気に上がる人もいるのでしょう。

また、貯蓄額が2000万円以上の世帯が全体の約4割 (42.5%)を占めている一方で、貯蓄額が300万円の世帯が全体の約1割(14.4%)存在しており、65歳以上の世帯で「貯蓄の格差」が広がっている現状がうかがえます。