生涯未婚率とは「50歳時点での結婚未経験者」の割合を表すものです。

2021(令和3)年度版の「厚生労働白書」によれば、男性の生涯未婚割合は約4人に1人(23.4%)、女性の生涯未婚割合は約7人に1人(14.1%)となっており、今後もますます未婚率が高まると言われています。

おひとりさまは、自分の生活を好きなように決められる利点がありますが、老後の生活も誰にも頼らず一人でやりくりしなければなりません。

そのような点では、老後資金の準備をはじめとした老後整理を、できる限り早いうちから取り掛かる必要があります。

今回は、おひとりさま女性が受け取れる厚生年金の平均額と、老後に向けて早めに取り掛かりたい整理にはどんなものがあるかを解説します。

1. おひとりさま女性がもらう厚生年金の平均額はいくら?

厚生年金の男女あわせた平均受給額は14万3965円。

男性の平均受給額が16万3380円、女性の平均受給額が10万4686円です(いずれも国民年金を含む)。

女性がもらう年金は男性に比べ6割ほどに過ぎず、年間で比べると約70万円もの差となります。

これは、女性の給料が男性に比べて低かったり、加入期間が短かったりするためと考えられます。

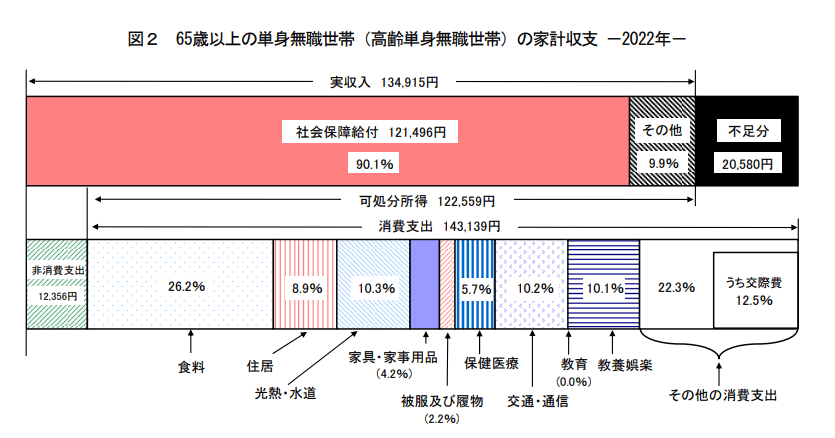

総務省の家計調査「65歳以上の単身無職世帯(高齢単身無職世帯)の家計収支 (2022年)」によれば、おひとりさまの毎月の平均的な消費支出は14万3139円です。

もし、年金の受給額が約10万円であれば、毎月約4万円赤字になってしまいます。

しかも女性の平均寿命は男性より長いため、毎月4万円の不足が積み重なれば、生活に困窮する「長生きリスク」を招くことにもなるでしょう。

そうならないためにも、おひとりさま女性は、自分の老後資金を優先して準備することが大切です。