老後資金は住宅資金、教育資金と並ぶ「人生の三大資金」ですが、いつごろからどのくらい必要になるかは読みにくいですね。

また、働き盛りの現役世代であれば、目前の支出に追われて老後資金の準備まで手が回らない、というケースも多いでしょう。

とはいえ、長寿時代を見据えた「お金の準備」は、早いうちからコツコツと進めていきたいものですね。

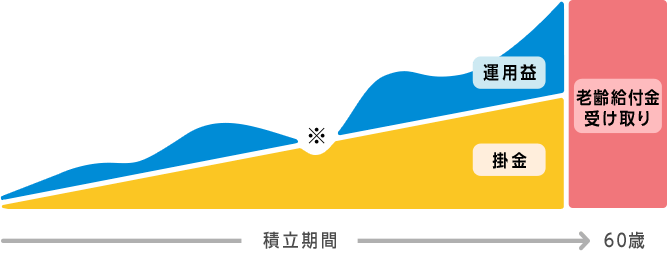

iDeCo(イデコ:個人型確定拠出年金)は60歳以降の老後資金を形成できる私的年金です。

各種節税メリットを受けながら、毎月拠出する掛金で投資信託などを運用することができます。

今回はそんなiDeCoのデメリットを解説していきます。

この記事を読んでわかること

-

iDeCoとは

iDeCoとは -

iDeCoのデメリット

-

iDeCoのメリット

iDeCoとは?

iDeCo(イデコ:個人型確定拠出年金)は節税メリットを受けながら老後資金を形成できる私的年金です。

利用者は毎月5000円から拠出する掛金で投資信託などを運用します。

掛金と運用によって得られた利益は60歳以降に受け取れます。

iDeCoを利用すれば以下の節税メリットを受けられます。

- 掛金が全額所得控除の対象になる(所得税・住民税が安くなる)

- 運用益が非課税(通常、投資の利益には約20%の税金がかかる)

- 受け取り方法に応じて各種控除が適用される

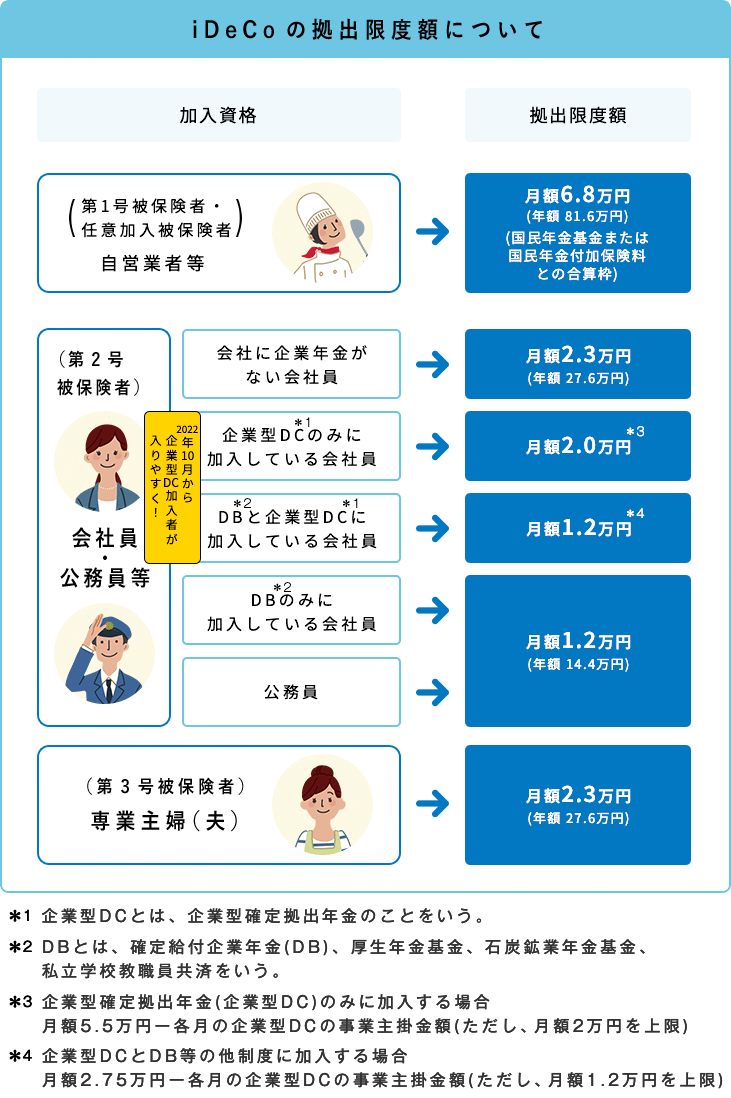

iDeCoの掛金の上限は職業などによって異なります。

概ね公務員は1万2000円、サラリーマンは1万2000~2万3000円、専業主婦(夫)は2万3000円、自営業の方は6万8000円です(いずれも月額)。

2/2

出所:iDeCo公式サイト「iDeCo(イデコ)の仕組み」

iDeCoのデメリットは3つ

iDeCoは節税しながら資産形成できるお得な制度ですが、以下のようなデメリットも。

- 60歳になるまでお金の引き出しができない

- コストがかかる

- 運用できる商品が少ない

それぞれ詳しく解説します。

1. 60歳になるまでお金の引き出しができない

iDeCoの最大のデメリットは「60歳までお金の引き出しができない点」にあります。

いったん拠出した掛金と運用によって得られた利益の受け取りは原則60歳からです。

途中で資産の用途を変更したいと思っても実行に移せない点はiDeCoの不便な点と言えるでしょう。

2. コストがかかる

iDeCoは無料でできるわけではありません。

利用には各種コストがかかります。

SBI証券を例に、iDeCo利用に必要となるコストの種類と目安を確認しておきましょう。

<SBI証券のiDeCoでかかる主なコスト>

| 手数料の種類 | 対象者 | 金額 |

| 初回手数料 | 加入申込者 移換申込者 | 2829円 |

| 口座管理手数料(月額) | 加入者(掛金拠出者) | 171円 |

| 給付事務手数料等 (振込1回につき) |

給付を受けるもの | 440円 |

特に口座管理手数料は毎月必要となります。

金融機関によっては高く設定されているところもあるので、利用する際には注意が必要です。

3. 運用できる商品が少ない

運用できる投資信託の数が少ない点もiDeCoのデメリットと言えるでしょう。

例えば、SBI証券では2660本の投資信託を取り扱っているものの、iDeCoの対象となっている商品は34本しかありません(2023年7月12日時点)。

iDeCoにはデメリットもあるが老後資金の形成にはおすすめ

iDeCoにはいくつかのデメリットがあるものの、それでも老後資金の形成にはメリットが大きい制度です。

毎月の掛金を安定して拠出できるだけの収入、および余剰資金がある方は積極的に検討してみると良いでしょう。

まずはライフスタイルに合う、使い勝手の良い証券会社探しからスタートしてみませんか?

参考資料

まとめ

-

iDeCoは60歳以降の老後資金を形成するための私的年金

-

iDeCoのデメリットは、60歳になるまで原則お金を引き出せないこと

-

また、各種コストがかかることや運用商品の少なさもデメリットになりうる

MeChoice編集部