2. 老後2000万円問題は本当に正しいのか

老後2000万円問題の発端となったのは、金融庁の金融審議会の市場ワーキング・グループ報告書「高齢社会における資産形成・管理」の内容でした。

本資料で用いられたのは、高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)の平均的な1ヵ月の収支です。

2/4

出所:金融審議会「市場ワーキンググループ」(第21回)厚生労働省提出資料をもとにLIMO編集部作成

2.1 老後2000万円問題の試算根拠

- 実収入(主に年金):20万9198円

- 実支出(主に食費):26万3718円

- 月々の赤字額=約5万5000円

老後必要額=5万5000円×12ヵ月×30年(老後30年と仮定)=1980万円 ※約2000万円

これが「年金以外に老後では2000万円が必要になる」とされた根拠です。こう聞くと、いろいろな点が気になる方もいるでしょう。実際、老後2000万円問題には次のような落とし穴があります。

2.2 老後2000万円問題の落とし穴

- 介護費用が含まれていない

- 住居費は1万3656円で計算されている

- 収入と支出はひとそれぞれ

- 2017年の平均値が使われている

試算根拠とされているのは、あくまでも2017年時点の平均的な収支です。インフレが進んだり年金の水準が変わることで、試算結果は異なるでしょう。

また今の高齢者は持ち家が多いですが、今後はずっと賃貸住まいという方も増える可能性があります。

平均寿命が長くなるにつれ、長生きリスクも見過ごせません。介護費用や医療費用は今後高まると考えておいた方がいいでしょう。

つまり、上記はあくまでもひとつの試算結果であるため、実際にはそれぞれが自分自身の収支を計算する必要があるのです。

計算の根拠として、高齢者の年金収入はいくらぐらいなのか見ていきましょう。

3. 厚生年金と国民年金はいくらなのか

日本の公的年金には「国民年金(基礎年金)」と「厚生年金」があります。

厚生労働省の資料から、それぞれの受給額の平均を見ていきましょう。

3.1 厚生年金(第1号)の受給額の平均月額

全体:14万3965円

- 男性:16万3380円

- 女性:10万4686円

※国民年金の金額を含む

3/4

出所:厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

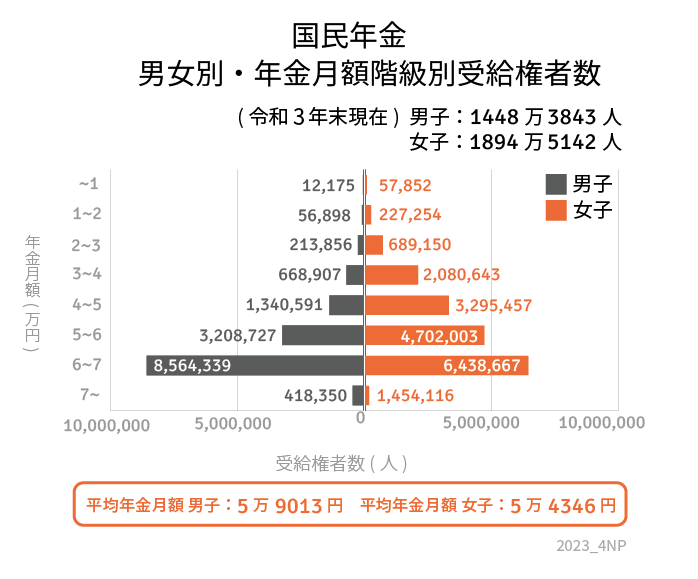

3.2 国民年金の受給額の平均月額

全体:5万6368円

- 男性:5万9013円

- 女性:5万4346円

4/4

出所:厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

国民年金のみの人と、厚生年金に加入する人では平均月額に大きな差があります。

たとえ厚生年金に加入していても、グラフのように男女差や個人差が大きいことに注意しましょう。

厚生年金は「現役時代の収入」や「加入期間」によって左右されるため、長く働いて多く稼いだ人ほど、高い年金が受給できることになります。