4. 老後の年金収入と生活費は?

老後の年金収入と生活費についても確認しておきましょう。

4.1 老後の年金収入

厚生労働省の「令和3年度 厚生年金保険・国民年金事業の概況」によると、いまのシニア世代の方たちの平均受給月額は、国民年金・厚生年金でそれぞれ以下の通りです。

- 国民年金:平均月額5万6368円

- 厚生年金:平均月額14万3965円(基礎年金を含む金額)

4.2 老後の生活費

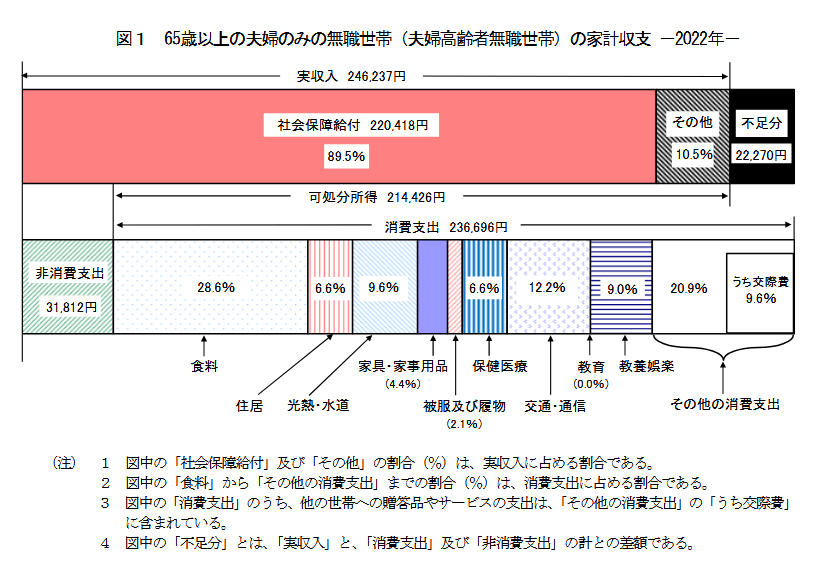

総務省統計局の「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」によると、65歳以上・無職夫婦二人世帯のひと月あたりの生活費は、26万8508円(消費支出+非消費支出)でした。

2/2

出所:総務省統計局「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」

毎月約27万円の生活費が必要となれば、それを上回る収入が必要となります。

しかし、先ほど確認した老齢年金の平均月額で試算してみると、ギリギリ、あるいは毎月大きな赤字となる世帯がでてきそうですね。

今後も物価上昇が見込まれる中、ゆとりある老後を送るには、この毎月の赤字を埋められる貯蓄が必要になります。

赤字になったら節約するつもりでいても、高齢になったことでかかってくる費用や、削るに削れないお金かもしれません。

未来の自分にラクをさせてあげたいと思う場合は、やはりある程度の貯蓄をしておくべきだといえるでしょう。

5. 老後と今。気持ちのバランスをとるために

お金に対する価値観や貯蓄の重要性は、年代が変われば見方も変わるという部分があります。

貯蓄に比重を置きすぎていまの生活を楽しめていなければ、将来もっとやりたい事をしておけばよかったと後悔するかもしれません。

反対に、今の生活だけをみて貯蓄をしないまま老後に突入した時には、毎月貯金をしていたらよかったと後悔するかもしれません。

できるだけ後悔のない人生をおくるためには、メリハリのあるお金の使い方が重要です。

何があっても毎月この金額だけは老後まで貯め続ける!という金額をきめたら、ある程度強制力のある金融商品で積み立てを続ける仕組みをつくるのもよいですね。

そうして老後のために確保した金額以外は、ある程度自由度の高い貯め方やいまの自分のために使うことで、気持ちの面でもバランスを取ることができるのではないでしょうか。

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和4年)」

- 厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」

- 総務省統計局「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」

尾崎 絵実