皆さま こんにちは。アセットマネジメントOneで、チーフ・グローバル・ストラテジストを務めます柏原延行です。

このコラムは、投信1・2017年10月24日付『株価は既に割高なのか?(その1) 主要市場の予想PERを比較すると』の続きです。

今週に入っても日経平均株価は続伸し、15営業日連続の上昇(編集部注)と、戦後に東京証券取引所が取引を再開して以来、最長の連騰記録となりました。安倍政権は株式市場にフレンドリーな政権という認識のもとで、衆議院選挙の与党勝利を株式市場は歓迎しているものと思われます(政治的な意見を表明するものではありません)。

編集部注:日経平均株価は24日終値も21,805円17銭の年初来高値で16連騰となった。

加えて、米議会上院が税制改革の前提となる予算決議案を可決したとの報道などを受けて、米ドル高・円安となったことも、我が国株式のサポート要因となっています。経済・投資環境の分析において重要な減税案(税制改革)について、成案を得る可能性が従来より高まっていると思われます。

米国で減税が実施されると、米国での「景気加速+株高+金利上昇」に繋がり、一方で我が国において(10年国債金利をほぼ0%に誘導する)金融政策が継続されると、日米金利差の拡大により、「米ドル高・円安+我が国の株式の上昇」となる可能性が高いと考えます。

我が国株式の一段の上昇によって、割高・割安を判断するバリュエーション指標の重要性は、ますます高まっています。

前回のコラムでは、まず、海外の株式市場と比較した日本株の予想PERをお示しし、米国より割安、ドイツより割高な状況を踏まえ、突出して割高とはいえないとの判断をご説明させていただきました(なお、1株当たり予想利益の情報ソースによって、予想PERは大きくことなることに注意が必要なこともコメントしました)。

今回のコラムでは、(海外市場との比較ではなく)我が国株式の予想PERを過去と比較することで、現在の株価水準を分析してみたいと考えます。

「予想PER=株価/1株当たり予想利益」と定義されるため、株価を主人公として考えると、「株価=予想PER*1株当たり予想利益」となります。したがって、株価の上昇のためには、①予想PERの上昇(バリュエーションの拡大)、②1株当たり予想利益の上昇が必要です。

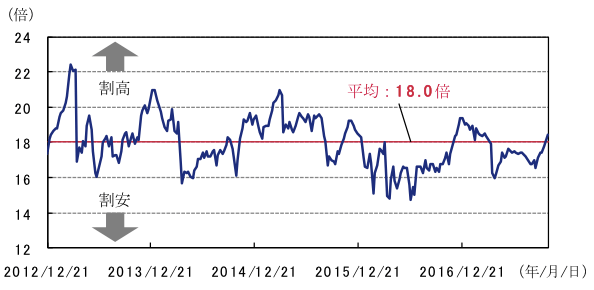

株式市場にフレンドリーとされる安倍政権が民主党(当時)から政権を奪還した選挙は、2012年12月16日投開票の日程で行われた第46回総選挙です。そこで、2012年12月21日からの日経平均株価の予想PERの推移を見てみましょう(図表1、情報ソース:ブルームバーグ)。

図表1からは、足元でバリュエーションの拡大が起こっていることが分かります。加えて、過去の予想PERの推移を見ると、大きくその値は上下していることと、平均値は約18倍であり、直近の数値とほぼ一致することが分かります。

すなわち、過去と比較した場合、現在の予想PERは、過去の平均値であり、(割高でも、割安でもない)ほぼ妥当な水準であると考えています。

図表1::日経平均株価の予想PERの推移

2012年12月21日~2017年10月20日:週次1/1

出所:ブルームバーグのデータを基にアセットマネジメントOneが作成。

※平均は2012年12月21日~2017年10月20日(週次データ)の平均値。

決算発表などのタイミングでなければ、(次の期の)予想利益が大きく変動することは通常まれですが、11月には中間決算の発表シーズンを迎え、一定以上の予想利益の上方修正が期待できると考えています。

ただし、我が国株式の一段の力強い上昇には、バリュエーションの拡大も必要であると、私は考えています。バリュエーションの拡大が期待できるかを、次回コラムで考えたいと思います。

(2017年10月24日 9:00執筆)

【当資料で使用している指数についての留意事項】

日経平均株価に関する著作権並びに「日経」および日経平均株価の表示に対する知的財産権その他一切の権利は、すべて日本経済新聞社に帰属します。

柏原 延行