厚生労働省「令和4年就労条件総合調査」によると、一律の定年制をとっている企業のうち、24.5%が「65歳以上」を定年年齢としています。

これは2017年調査の17.8%と比べて6.7%上昇しているだけでなく、2005年以降の調査を通しても最多の割合となっています。

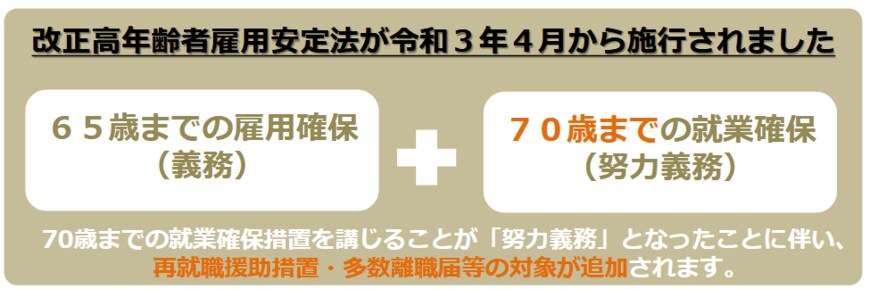

この背景には、2020年3月31日の高年齢者雇用安定法の改正により、雇用する労働者について、65歳までの雇用確保が義務となったことがあげられます。

さらに、同改正により70歳までの就業確保が努力義務に。セカンドライフのスタートは70歳という時代はそう遠くはないかもしれないですね。

今後、年金事情がどのように変化していくのでしょうか。少し不安にも感じてしまいますね。

本記事では、今のシニア世代の「年金額・貯蓄額」を確認していきます。いまの年金生活者の暮らしぶりをベースに、社会の変化に対応できるよう、ゆとりをもった備えをしておきたいものです。

1. 老齢年金の受給開始年齢の移り変わり

いまから約90年前の日本では、「男性60歳」「女性55歳」が厚生年金の受給開始年齢とされていました。

しかし、1941年~1954年にかけて、厚生年金の定額部分の受給開始年齢が65歳受給に引き上げられることに。同じく1958年~1966年にかけて、厚生年金の報酬比例部分も受給開始年齢は65歳に揃えられました。

このように、いまは「65歳になったら年金がもらえる」と思っていても、68歳・70歳と段階的に引き上げられていく可能性があります。

いつまで働けるか誰にも分からない中で、年金受給というゴールを先へ先へと置き直されるかもしれないのです。

少子高齢化による年金不安もある中、自助努力は必要不可欠だといえるでしょう。

「最低限の備え」の基準は人によって異なると思いますが、いまの想定で本当に最低限の生活を維持できるか考えておくことが大切です。