4.「国民年金・厚生年金」2023年度の年金額は2.2%引き上げ

ご参考までに、2023年度の国民年金と厚生年金の年金額について触れておきます。

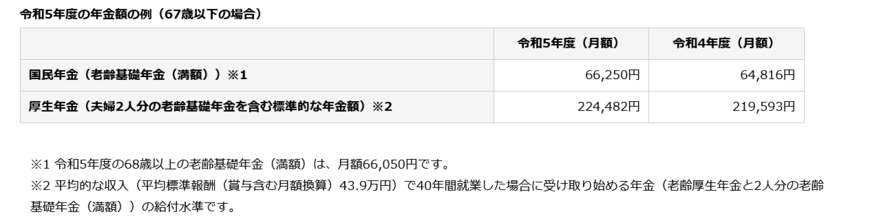

2023年度の年金額は、昨年度から67歳以下の方は原則2.2%、68歳以上の方は原則1.9%と、それぞれ引き上げとなっています。

4/4

出所:日本年金機構「令和5年4月分からの年金額等について」

先述しましたが、国民年金は年額79万5000円。月額では6万6250円となります。

厚生年金は標準的な夫婦2人分の場合、月額22万4482円です。いまの時代とはややズレのある印象を受けますが、ここでいう標準的な夫婦とは、会社員の夫と専業主婦の妻となります。

賞与を含み月額43万9000円(年収526万8000円)で40年間就業した会社員の夫と専業主婦の妻が受け取る2人分の年金が月額22万4482円(夫婦2人分の老齢基礎年金を含む)です。

年金生活が始まれば、現役時代の月収約44万円の半分の収入で過ごしていくことになります。現役時代と同じ生活水準を維持するのは厳しいといえるでしょう。

5.「国民年金・厚生年金」自分の年金額を確認しよう

国民年金も厚生年金も、受給額は人によって大きく異なっている、ということをご理解いただけたでしょうか。

いたずらに不安になることなく、まずは自分の年金がいくらになるのか確認することが大事です。誕生月に送付されてくる「ねんきん定期便」に目を通したり、厚生労働省のホームページでシミュレーションしてみたりしましょう。

公的年金だけでは不足しそうだと感じたら、早めに日々の支出を見直して資産形成に取りかかり、「じぶん年金」を準備することが大切です。

「将来の自分への仕送り」と考えればよいでしょう。iDeCo(イデコ:個人型確定拠出年金)やつみたてNISAだけでなく、幅広く民間の金融商品にも目を向けて、自分にあった手段を選びましょう。

長生きや物価上昇により、想定以上にお金がかかるかもしれない、という視点も忘れてはいけません。

6. 年金だけに頼らない老後生活に向けて一歩を踏み出そう

日本の公的年金制度は「世代間の支え合い」です。

ところが少子化と長寿命化により、年金保険料を負担する現役世代と年金を受け取る高齢者世代の数のバランスが崩れつつあります。

そのため保険料を増やすか、年金額を減らすかする調整をしなければ、制度自体が立ち行かなくなってしまいます。公的年金制度の負担と給付は全体のバランスの中で決まっていく、ということです。

一方でiDeCo、つみたてNISAといった制度や民間の金融商品は、個人で利用するかどうかを決められます。

利用する自由も、利用しないという自由もあるということです。将来の年金や資産形成について考えることを、自分らしい人生を歩むきっかけにしてみてはいかがでしょうか。

参考資料

上田 輔