4.【厚生年金&国民年金】「標準的な夫婦世帯の月額」とは

6/7

出所:日本年金機構「令和5年4月分からの年金額等について」

ここでは「標準的な夫婦」が受け取る年金月額について見てみます。2023年度の公的年金額は3年ぶりのプラス改定となりました。

日本年金機構のホームページによると、2023年度の一般的な夫婦の年金額は「22万4482円(※)」。これは6月に支給される「2023年4月・5月分」から適用される年金額の例です。

(※)厚生年金のモデル夫婦(平均標準報酬(賞与含む月額換算)43万9000円)で、40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の受給額

シニア世代の「標準的な夫婦世帯」の年金受給額「約22万円」。これは40年間ずっと「サラリーマンだった夫と専業主婦の妻」の世帯の年金額の例です。いまの現役世代が年金を受給するころには、この「モデル夫婦」の定義も変化しているでしょう。

5.【厚生年金&国民年金】老後の生活費を上回るか

生命保険文化センターの調査によると、老後の最低日常生活費は月額で23万2000円、ゆとりある老後生活費は37万9000円であり、公的年金だけで老後を乗り切るには厳しい調査結果がでています。

別の調査データでも確認してみましょう。

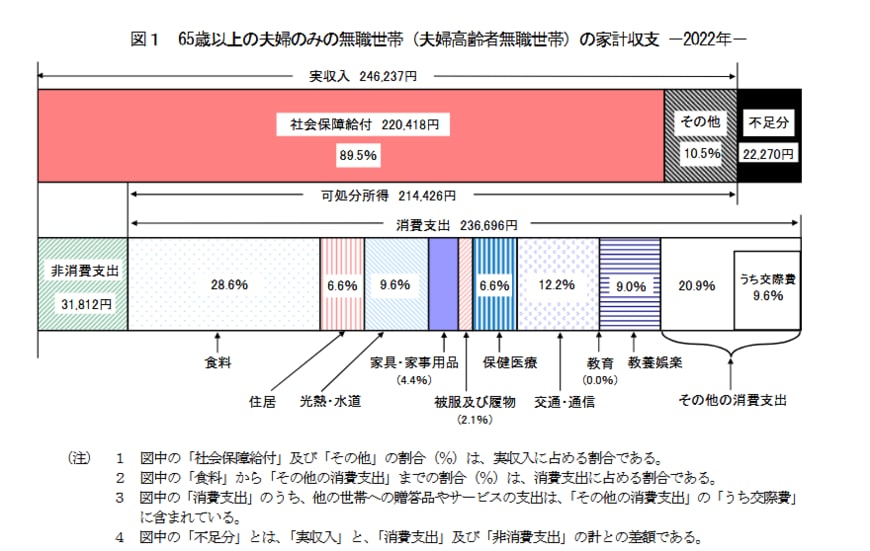

7/7

出所:総務省統計局「家計調査家報告 家計収支編 2022年(令和4年)平均結果の概要」

総務省統計局の「家計調査家報告 家計収支編 2022年(令和4年)平均結果の概要」によると、65歳以上の夫婦のみ無職世帯の生活費は、固定資産税や社会保険料などの非消費支出を含めると月額26万8508円でした。

非消費支出をのぞいても23万6696円です。

年金以外の貯蓄や不労所得は、現役時代からしっかり準備をしておく必要がありそうですね。

6. まとめにかえて

今回は、シニア世代が受け取る老齢年金の月額を、厚生労働省の資料などをもとに見ていきました。

見ていただいたように、年金収入額や必要となる老後の生活費は個人差や世帯差がありますが、老後資金対策をまったく必要としない世帯はかなり少ないといえます。

現役世代には老後資金対策が求められており、「人生100年時代」を生き抜く準備が求められています。

NISAやiDeCo(イデコ:個人型確定拠出年金)などの税制優遇制度を活用した資産運用を用いて老後の資金対策をしてみるのも良いかもしれませんね。

参考資料

- 厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「令和5年4月分からの年金額等について」

- 総務省統計局「家計調査家報告 家計収支編 2022年(令和4年)平均結果の概要」

- 公益財団法人 生命保険文化センター「リスクに備えるための生活設計」

川村 哲之